Tendencias en cátodos de Li-ion

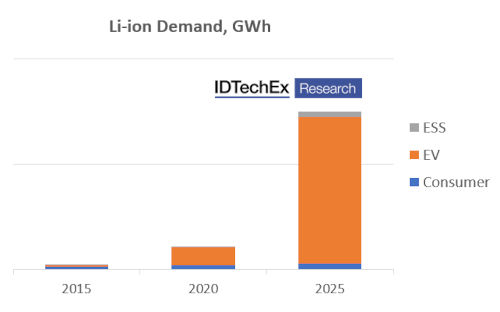

IDTechEx prevé que el mercado del Li-ion crezca hasta superar los 430.000 millones de dólares en 2033, impulsado por la demanda de vehículos eléctricos. Los vehículos eléctricos (VE) siguen siendo el principal motor del mercado de Li-ion, y los coches eléctricos serán el mayor mercado de baterías de Li-ion en los próximos diez años.

Como consecuencia de su creciente importancia, el mercado de los VE será un factor determinante de las tecnologías de baterías de Li-ion que se utilicen y desarrollen. Un aspecto clave en este sentido son las elecciones de cátodos que haga el mercado del Li-ion.

Crecimiento de la demanda de Li-ion por aplicación. Fuente: IDTechEx

Crecimiento de la demanda de Li-ion por aplicación. Fuente: IDTechEx

En los últimos diez años, la mayor parte del mercado de vehículos eléctricos fuera de China ha dependido de los cátodos NMC (óxido de níquel-manganeso-cobalto) y NCA (óxido de níquel-cobalto-aluminio) debido a su alta densidad energética, que proporciona una gran autonomía a los vehículos eléctricos. La evolución de estos materiales para cátodos ha consistido en aumentar el contenido de níquel y reducir la cantidad de cobalto utilizada. El NMC 111 (partes iguales de Ni, Mn y Co) ha sido sustituido por el NMC 532 y el NMC 622, el uso del NMC 811 se está extendiendo y los principales fabricantes de cátodos están tratando de avanzar hacia un 90+% de níquel en el NMC y el NCA. Esto se debe al deseo de reducir el cobalto, caro y potencialmente problemático, así como de aumentar la capacidad y la densidad energética en la medida de lo posible. Sigue siendo difícil garantizar la seguridad y longevidad de estos materiales.

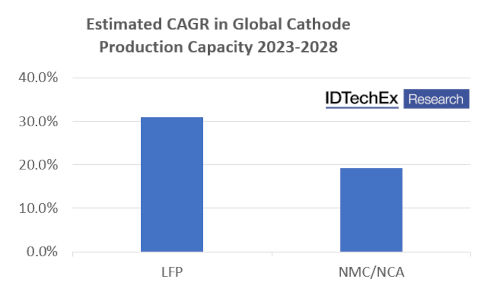

Aunque los cátodos NMC y NCA seguirán siendo importantes, especialmente en Europa y Norteamérica, las presiones que se observan en los precios de las baterías hasta 2021 y 2022, y la posibilidad de que se produzcan futuras interrupciones en el suministro de materiales, han obligado a los fabricantes de vehículos eléctricos y de baterías a replantearse sus estrategias. Varios fabricantes de automóviles, como Tesla, Volkswagen, Ford y Stellantis, entre otros, han esbozado planes para utilizar cátodos de LFP (fosfato de hierro y litio) más baratos en algunas regiones para el mercado de masas o segmentos de vehículos de menor coste. El LFP ya ha recuperado cuota de mercado en los dos últimos años gracias a su reconquista de la cuota de mercado de los vehículos eléctricos, sobre todo en China. IDTechEx prevé que la cuota de LFP en el mercado total de Li-ion (por GWh) aumente en los próximos diez años. Una indicación de ello puede verse en la estimación de IDTechEx de la capacidad de producción por tipo de cátodo, donde se espera que la capacidad de producción de LFP crezca a una CAGR de ~31% en los próximos cinco años, mientras que la capacidad de producción de NMC y NCA se espera que crezca a una CAGR de ~19%. Este crecimiento de la producción de LFP se verá impulsado por la presión para reducir los precios de las baterías, tanto para vehículos eléctricos como para sistemas de almacenamiento de baterías estacionarias. Aunque las LFP ya son adecuadas para aplicaciones estacionarias, para un vehículo eléctrico, donde la densidad energética sigue siendo un parámetro de rendimiento clave, las innovaciones tecnológicas podrían ayudar a minimizar el impacto de su menor densidad energética en comparación con las NMC/NCA y hacer de las LFP una propuesta aún más atractiva. Estas mejoras podrían derivarse del uso de ánodos de silicio, diseños de célula a paquete u otras mejoras de la eficiencia del tren motriz.

Perspectivas de crecimiento de la producción de cátodos. Fuente: IDTechEx

Perspectivas de crecimiento de la producción de cátodos. Fuente: IDTechEx

Sin embargo, un impulso para limitar la dependencia del cobalto y el níquel mediante el cambio a LFP aumentará la dependencia de China, ya que la gran mayoría de la producción de LFP proviene de empresas chinas (en China) con relativamente pocos planes para la producción de LFP fuera del país. Esto sería contrario a los propósitos y objetivos de los gobiernos y actores de Europa y Norteamérica.

Más recientemente, los cátodos con alto contenido en manganeso han acaparado la atención, y EcoPro BM y Umicore se han unido a BASF para anunciar su intención de comercializar cátodos con alto contenido en manganeso. El desarrollo de estos cátodos también está impulsado por el deseo de reducir costes, al tiempo que se benefician de permitir una densidad energética comparable a la de los NMC/NCA. El desvanecimiento de la tensión y el bajo ciclo de vida siguen siendo barreras clave para su adopción. El LNMO es otro cátodo interesante que podría ofrecer una capacidad de alta tasa, costes comparativamente bajos y oportunidades para mejorar la eficiencia de los diseños de baterías. También podría reducir el consumo de litio al tener una menor intensidad de litio kg/kWh en comparación con otros cátodos, lo que podría ser muy importante si se materializan las restricciones de suministro y los fabricantes se ven obligados a encontrar formas de minimizar el impacto de los altos precios del litio. Como en el caso de los cátodos de alto contenido en manganeso, la duración del ciclo y la necesidad de un electrolito estable siguen siendo obstáculos importantes.

En última instancia, IDTechEx prevé que NMC, NCA y LFP seguirán siendo los materiales catódicos dominantes hasta 2033, y que la elección del material vendrá determinada por un equilibrio entre precio, rendimiento, idoneidad para la aplicación y disponibilidad.

Articulos Electrónica Relacionados

- Iniciativa Printed Structural ... La capacidad de integrar placas de circuito impreso y conjuntos electrónicos directamente en mecanismos y estructuras gracias a las tecnologías de impresión y t...

- Televés logra la certificación... Televés ha sido uno de los fabricantes en obtener la certificación Certificación Zhaga D4i a nivel de luminaria, para sus series Cies, Urban (Alameda y Maia), y...

- El radar de automoción: miniat... El radar ha sido una de las incorporaciones más importantes a los vehículos en las dos últimas décadas. Proporciona lujosos sistemas avanzados de asistencia al ...

- Transporte naval eléctrico 201... Los analistas de IDTechEx han publicado un nuevo informe, "Electric Boats and Ships 2017-2027" analizando este sector fragmentado, pero a menudo muy rentable y ...

- Celdas solares flexibles basad... La energía solar, como una fuente inagotable, limpia y renovable, se perfila como una solución crucial para satisfacer la creciente demanda energética a nivel g...

- Los ingenieros usan el grafeno... En 2016, las ventas anuales mundiales de semiconductores alcanzaron su punto más alto, con 339.000 millones de dólares en todo el mundo. En ese mi...

- CIRCE obtiene la patente de un... El centro tecnológico CIRCE ha conseguido la patente de un dispositivo de acople inductivo y transformador electrónico que hace uso del mismo que permite transm...

- Prototipo de pala de aerogener... Norvento Enerxía formará parte del proyecto EOLIAN, un consorcio compuesto por diez compañías y centros de investigación del sector energético a nivel europeo d...

- Textiles electrónicos innovado... Yoshiro Tajitsu de la Universidad de Kansai, Osaka, Japón, y Teijin Limited, Japón, han desarrollado innovadores sensores de cordón trenzad...

- Entrada en vigor de la directi... El 20 de abril de 2016 entró en vigor la nueva Directiva ATEX 2014/34/UE.ATEX proviene de la expresión francesa "ATmosphère EXplosibles". L...

- ¿Cuál es la diferencia en la a... Desde la ratificación de la primera norma PoE en 2003, el uso de PoE ha aumentado de forma espectacular y se ha abierto paso en nuevas aplicaciones. PoE proporc...

- El proyecto G4ND4LF desarrolla... AIMPLAS, Instituto Tecnológico del Plástico, está inmerso en el desarrollo del proyecto G4ND4LF, que cuenta con financiación del IVACE y que permitirá desarroll...