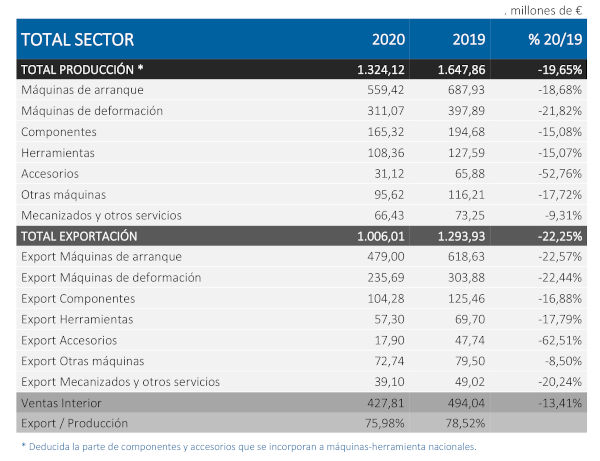

Los datos de cierre definitivos han confirmado lo que el sector adelantó en el mes de febrero con el cierre provisional: las ventas han quedado un 19,65% por debajo de la cifra correspondiente a 2019. En términos absolutos, la cifra definitiva de facturación del sector en 2020 ha sido de 1.324,12 millones de euros, frente a los 1.647,86 del ejercicio 2019. La bajada de la producción en nuestro país se alinea con la caída experimentada por la producción mundial que ha sido de un 19,18%.

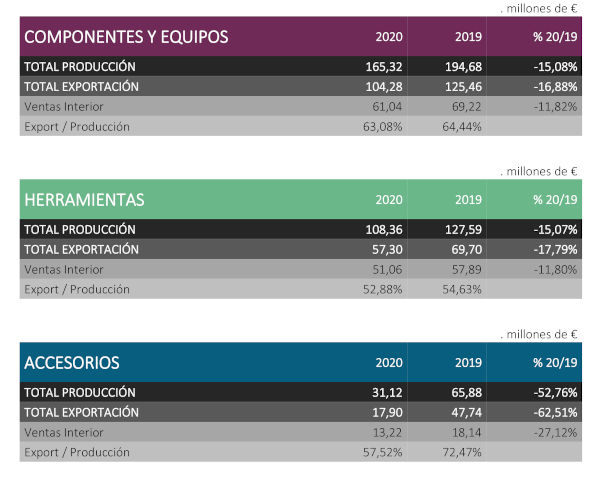

El descenso es más acusado en el caso del subsector de deformación, que, con 311,07 millones de euros, cae un 21,82%, mientras que las máquinas de arranque con una cifra de 559,42 millones de euros, bajan un 18,68%. Todos los demás subsectores también caen respecto a 2019: componentes y herramientas, -15%, otras máquinas bajan un 17,72%, los accesorios un -52,76% y los mecanizados y otros servicios, -9,31%.

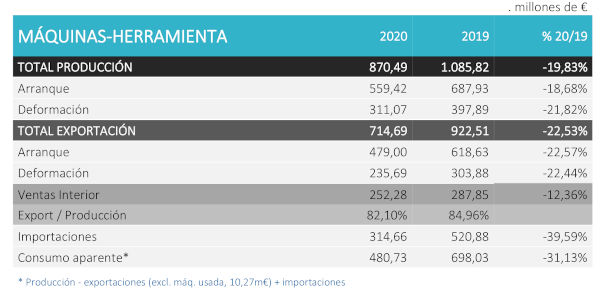

Las exportaciones, condicionadas por las dificultades de movilidad y transporte, caen un 22,25%, quedando en 1.006,01 millones de euros respecto a los 1.293,93 de 2019, y suponen casi un 76% de la producción. En este caso, los descensos de arranque y deformación son parejos, con -22,57% en el primero y -22,44%, en el segundo.Las ventas de los fabricantes nacionales en el mercado interior se reducen un 13,41% en 2020. Por su parte, el consumo aparente (producción+importaciones-exportaciones) de máquinas-herramienta en España ha caído un 31,13%.

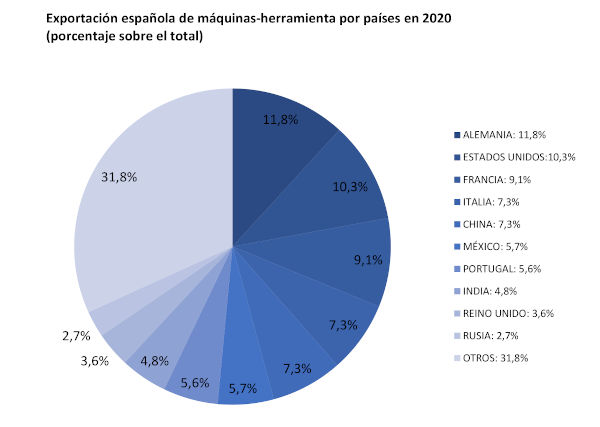

Las ventas en el exterior en 2020 tuvieron como destinos principales: Alemania, que recibió el 11,8% de nuestras exportaciones, Estados Unidos, 10,3%, Francia, 9,1%, Italia, 7,3%, y China, 7,3%. Completan los diez primeros países México, Portugal, India, Reino Unido y Rusia.

Los nuevos pedidos del año, muestran una tendencia distinta con un fuerte avance de China, que se ha convertido en el primer mercado, por delante de Alemania y Estados Unidos. Les siguen Turquía, Francia, Italia, India, Rusia y Canadá. La rápida reactivación de la actividad industrial china (cuyo PIB sólo cayó en el primer cuarto de 2020) le ha permitido ejecutar muchas inversiones a lo largo del año pasado

Pese al embate de la pandemia, España se ha mantenido como décimo productor y exportador mundial, preservando su cuota de mercado. Los cinco principales países productores han mantenido sus posiciones en el ranking: China, Alemania, Japón, USA e Italia; estos dos últimos intercambiando sus puestos respecto al 2019. Las caídas en la producción en estos cinco países son también relevantes sobre todo en el caso de Alemania (-30,9%) y Japón (-29,3%). Italia refleja una bajada similar a la nuestra (-23%), algo inferior en USA (-9,4%) y muy leve en China (-1,3%). El consumo mundial ha retrocedido un 20,1% en 2020; caída bastante inferior a la contracción experimentada en 2009. La previsión para 2021, sin embargo, apunta a un crecimiento del 15%, que en 2022 se quedaría en un aumento del 7,5%, aunque la velocidad de recuperación variaría bastante entre las tres zonas de consumo principales, Asia, Europa y América.

Pese al embate de la pandemia, España se ha mantenido como décimo productor y exportador mundial, preservando su cuota de mercado. Los cinco principales países productores han mantenido sus posiciones en el ranking: China, Alemania, Japón, USA e Italia; estos dos últimos intercambiando sus puestos respecto al 2019. Las caídas en la producción en estos cinco países son también relevantes sobre todo en el caso de Alemania (-30,9%) y Japón (-29,3%). Italia refleja una bajada similar a la nuestra (-23%), algo inferior en USA (-9,4%) y muy leve en China (-1,3%). El consumo mundial ha retrocedido un 20,1% en 2020; caída bastante inferior a la contracción experimentada en 2009. La previsión para 2021, sin embargo, apunta a un crecimiento del 15%, que en 2022 se quedaría en un aumento del 7,5%, aunque la velocidad de recuperación variaría bastante entre las tres zonas de consumo principales, Asia, Europa y América.

Los pedidos registrados en 2020 disminuyeron un 23,5% respecto a los recibidos en 2019. En cuanto a los subsectores, deformación se llevaba la peor parte, con un descenso del 34,7% y el arranque, algo mejor, vio reducida la captación en un 17,65%. Hay que destacar que a partir del mes de octubre de 2020 los pedidos comenzaron a experimentar una buena recuperación, y este interesante dinamismo se ha mantenido a lo largo del primer cuatrimestre, arrojando cifras similares de captación a las de 2019. Queda por comprobar la duración de esta tendencia que, en parte, puede atribuirse a un efecto rebote originado por el parón global que experimentó la industria en el primer semestre de 2020. Italia, ha anunciado un crecimiento en la captación en el primer trimestre de 2021 de un 48,6% y Alemania confía en que el ritmo de captación desde China (que el último cuatrimestre de 2020 creció un 17%) marque una buena entrada en los próximos meses.

El fuerte crecimiento de la demanda en el mercado chino y las expectativas generadas por el plan de impulso de la economía americana de Joe Biden, apuntan a una recuperación potente de la economía mundial que deberá ir acompañada también de mayor dinamismo en Europa, traccionado por la aceleración de los procesos de vacunación y la disposición de los fondos de recuperación. Así, si el segundo trimestre continúa con la buena captación de los últimos 6 meses, las expectativas de crecimiento de la facturación para 2021 se colocarían en torno a un 12-15%, aproximándose a los niveles alcanzados en 2019.

Respecto a los sectores usuarios, si bien el sector del automóvil recuperó niveles de actividad tras la parada forzosa al inicio de la pandemia, la transición hacia motorizaciones eléctricas e híbridas, por un lado, y los cambios relacionados con el modelo de movilidad, por otro, dificultan la predicción de la demanda de vehículos, lo que ralentiza las nuevas inversiones. El sector aeronáutico por su parte acusa el impacto del descenso de la movilidad y, salvo en el área de defensa, las previsiones no son buenas para los próximos 2-3 años. El sector ferroviario, por el contrario, atraviesa un buen momento, mientras que el sector energético, con realidades desiguales, sigue registrando un avance pausado pero constante hacia fuentes renovables.

Respecto a los sectores usuarios, si bien el sector del automóvil recuperó niveles de actividad tras la parada forzosa al inicio de la pandemia, la transición hacia motorizaciones eléctricas e híbridas, por un lado, y los cambios relacionados con el modelo de movilidad, por otro, dificultan la predicción de la demanda de vehículos, lo que ralentiza las nuevas inversiones. El sector aeronáutico por su parte acusa el impacto del descenso de la movilidad y, salvo en el área de defensa, las previsiones no son buenas para los próximos 2-3 años. El sector ferroviario, por el contrario, atraviesa un buen momento, mientras que el sector energético, con realidades desiguales, sigue registrando un avance pausado pero constante hacia fuentes renovables.

Articulos Electrónica Relacionados

-

MEN se fusiona con duagon

MEN Mikro Elektronik GmbH y duagon Holding AG se fusionan para convertirse en un proveedor de soluciones de software y hardware para el procesamiento de datos y...

Actualidad