A medida que aumenta el volumen de fuentes variables de energía renovable (ERV) que penetran en las redes eléctricas a nivel mundial, también aumenta la necesidad de gestionar la creciente incertidumbre y variabilidad en el suministro de electricidad. Las redes dependerán de diferentes soluciones para gestionar esto, que podrían incluir la creación de exceso de capacidad e interconexiones, pero también tecnologías de almacenamiento de energía de larga duración (LDES). Según el nuevo informe de mercado de IDTechEx, "Mercado de almacenamiento de energía de larga duración 2024-2044: tecnologías, actores, pronósticos", el mercado LDES estará valorado en 223.000 millones de dólares en 2044.

Cómo la penetración de VRE influirá en la demanda de LDES

Se espera que la penetración de las ERV aumente antes en algunas regiones clave, dado que los gobiernos han anunciado objetivos de implementación de ERV ambiciosos y agresivos. Por ejemplo, si los objetivos de implementación de ERV de California se cumplen para 2035, esto podría suponer un aumento de ~280 % en la capacidad de electricidad generada por ERV en términos de GWh en comparación con su punto de referencia de 2023. Otros países y estados clave de EE.UU. que se espera que vean un rápido crecimiento de las implementaciones de VRE son Alemania, el Reino Unido, Italia, Australia, India y Texas. Una mayor penetración de ERV resultará en períodos más largos en los que la energía no estará disponible de estas fuentes y, por lo tanto, se requerirá que las tecnologías LDES despachen energía durante estos períodos más largos. Según el análisis de IDTechEx, una vez que la electricidad de un país o estado generada a partir de ERV alcance ~45%, una duración media de almacenamiento de más de 6 horas será la más rentable para el sistema eléctrico. En promedio, a nivel mundial, no se espera que esto ocurra hasta finales de la década de 2030, aunque se espera que estos otros países y estados clave mencionados alcancen esos porcentajes de electricidad generada a partir de ERV en términos de GWh antes de esto. Como tal, se pueden esperar algunos despliegues de proyectos LDES iniciales a escala comercial antes de 2030 y más allá en algunas de estas regiones clave.

Por qué se necesitan soluciones distintas a las baterías de iones de litio

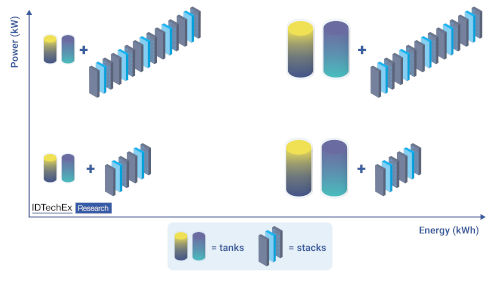

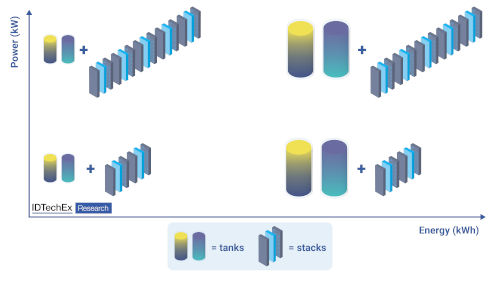

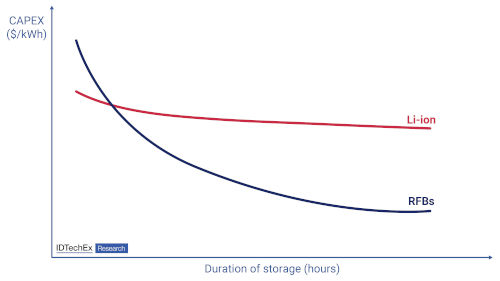

Aparte de la hidráulica de bombeo, si bien las baterías de iones de litio dominan actualmente el mercado mundial de almacenamiento de energía estacionario, es poco probable que el coste de capital de los iones de litio sea lo suficientemente bajo para LDES y, en cambio, las tecnologías alternativas de almacenamiento de energía (ES) apuntan a ofrecer costes más bajos. (sobre una base de $/kWh). Una forma de lograrlo es mediante diseños que permitan el desacoplamiento de energía y potencia. Esto podría aplicarse, por ejemplo, a algunas baterías de flujo redox (RFB) y al almacenamiento de energía líquido-aire (LAES). Para aumentar la capacidad del sistema para RFB, se puede aumentar el volumen de electrolitos y el tamaño de los tanques de almacenamiento de electrolitos, mientras que los cambios en la pila de celdas solo son necesarios para aumentar la producción de energía. Para LAES, se puede aumentar el tamaño de los tanques de almacenamiento de aire-líquido, mientras que la turbomaquinaria solo necesita ampliarse con la potencia de salida. Esto da como resultado disminuciones más rápidas y no lineales en CAPEX (en una base de $/kWh) para muchas de estas tecnologías LDES en función de la duración del almacenamiento. Si bien no existe una definición estricta para LDES, IDTechEx lo define como una duración de almacenamiento que comienza a partir de 6 horas. Aquí es cuando muchas de las otras tecnologías de almacenamiento de energía (ES) competidoras comienzan a ser, o son, más baratas que el Li-ion en términos de $/kWh.

Desacoplamiento de capacidad energética y potencia en baterías de flujo redox. Fuente IDTechEx

Reducciones en CAPEX (US$kWh). Fuente IDTechEx

A medida que aumenta la penetración de las ERV, la duración media del almacenamiento en un país o estado determinado deberá aumentar para respaldar esto. Por lo tanto, con una mayor penetración de VRE, se pueden esperar costes reducidos del sistema para muchas tecnologías LDES, lo que destaca su ventaja sobre el Li-ion. Además, se espera que las supuestas limitaciones de materiales de iones de litio que se producirán hacia finales de la década y los riesgos de seguridad de los electrolitos inflamables en los iones de litio sean otros factores clave que impulsen la demanda de otras tecnologías de almacenamiento de energía (ES) en general. Actualmente se están desarrollando y comercializando una variedad de tecnologías LDES en regiones clave, incluido el almacenamiento electroquímico, mecánico, térmico y de hidrógeno. Sin embargo, en última instancia, dependiendo de la penetración de las ERV, no será hasta mediados de la década de 2030 cuando la demanda de tecnologías LDES comience a acelerarse en regiones clave, y la demanda global más amplia solo se producirá después de aproximadamente 2040.

Autor: Conrad Nichols, analista de tecnología de IDTechEx

Articulos Electrónica Relacionados

-

Abaco Systems adquiere 4DSP

Abaco Systems ha adquirido 4DSP LLC de Austin, Texas. Fundada en 2004, 4DSP diseña y fabrica soluciones de procesamiento de señales digitales de a...

Actualidad

-

Xilinx adquiere Solarflare

Xilinx, Inc ha anunciado que ha firmado un acuerdo definitivo para adquirir Solarflare Communications, Inc. Solarflare es un proveedor de soluciones de redes de...

Actualidad