Se prevé que el gasto en investigación y desarrollo de las empresas de semiconductores de todo el mundo crezca un 4% en 2021, hasta alcanzar los 71.400 millones de dólares, después de haber aumentado un 5% en 2020, hasta alcanzar la cifra récord de 68.400 millones de dólares, según la nueva edición del informe "2021 The McClean Report-A Complete Analysis and Forecast of the Integrated Circuit Industry" de IC Insights.

Se espera que el gasto total en I+D de las empresas de semiconductores aumente con una tasa de crecimiento anual compuesta (CAGR) del 5,8% entre 2021 y 2025, hasta alcanzar los 89.300 millones de dólares.

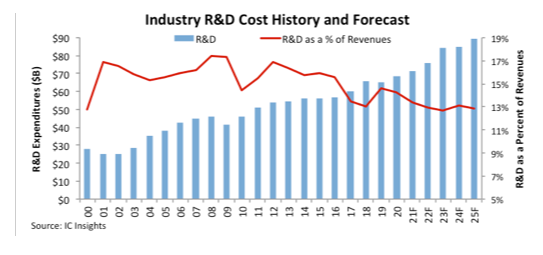

Cuando el mundo se vio afectado por la crisis sanitaria del virus Covid-19 en 2020, los proveedores de semiconductores, cautelosos, mantuvieron el aumento del gasto en I+D, aunque los ingresos totales de la industria de los semiconductores crecieron un sorprendente 8% en ese año, a pesar de las consecuencias económicas de la mortal pandemia. El gasto en I+D de los semiconductores como porcentaje de las ventas mundiales de la industria se deslizó hasta el 14,2% en 2020, en comparación con el 14,6% en 2019, cuando el gasto en investigación y desarrollo disminuyó un 1% y los ingresos totales de los semiconductores cayeron un 12%. La figura 1 muestra los niveles de gasto en I+D de semiconductores y la relación entre el gasto y las ventas en las dos últimas décadas, así como la previsión de IC Insights hasta 2025.

El gasto total en I+D de semiconductores sólo ha disminuido en cuatro años desde finales de la década de 1970 (-1% en 2019 durante una desaceleración económica, -10% en 2009 después de que la industria se viera afectada por una importante recesión mundial, y caídas consecutivas del -1% en 2002 y del -10% en 2001, cuando la desaceleración económica coincidió con la implosión de la burbuja de las "puntocom" de Internet a principios de siglo). Tras la recesión mundial de 2008-2009, el gasto en I+D se recuperó con fuerza en 2010 y 2011, pero luego los desembolsos se ralentizaron durante el resto de la última década por diversas razones, entre ellas la continua incertidumbre sobre la economía mundial y una oleada histórica de adquisiciones en el sector de los chips.

Desde el año 2000, el gasto total en I+D de semiconductores como porcentaje de las ventas mundiales ha superado la media histórica de cuatro décadas del 14,6% en todos los años menos en cinco (2000, 2010, 2017, 2018 y 2020). En estos cinco años, los menores ratios de I+D sobre ventas tuvieron más que ver con la fuerza del crecimiento de los ingresos totales que con la debilidad del gasto en investigación y desarrollo de los proveedores de semiconductores.

Intel continuó a la cabeza de todos los demás proveedores de semiconductores en gastos de I+D en 2020, representando alrededor del 19% del total de la industria. Sin embargo, los recortes de costes, la eliminación de algunas categorías de productos y un impulso para maximizar las eficiencias dieron como resultado una disminución del 4% en los desembolsos de I+D de Intel en 2020, hasta un estimado de 12.900 millones de dólares, después de que su gasto disminuyera un 1% en 2019, cuando su participación fue del 22% del total de la industria. Las caídas de 2019 a 2020 en los gastos de I+D de Intel fueron los primeros descensos anuales consecutivos de la empresa desde 2008 y 2009. La disminución del 4% en 2020 fue el mayor descenso de I+D para Intel desde mediados de la década de 1990. El segundo clasificado, Samsung, aumentó su gasto en I+D en un 19% en 2020, hasta los 5.600 millones de dólares, en parte porque el gigante surcoreano de memorias intensificó el desarrollo de procesos lógicos de vanguardia (de 5nm y menos) para competir en el negocio de la fundición de circuitos integrados avanzados con el líder del mercado, Taiwán Semiconductor Manufacturing Co, que aumentó sus gastos en investigación y desarrollo en un 24%, hasta casi 3.700 millones de dólares el año pasado.

El informe McClean muestra que los 10 principales gastadores en I+D (Intel, Samsung, Broadcom, Qualcomm, Nvidia, TSMC, MediaTek, Micron, SK Hynix y AMD) aumentaron colectivamente sus gastos en investigación y desarrollo en un 11% en 2020, hasta alcanzar los 43.500 millones de dólares, lo que supone el 64% del total del sector. Subiendo en el ranking de I+D del top 10 de 2020 estuvieron Nvidia (subiendo un puesto hasta el quinto), MediaTek (subiendo dos puestos hasta el séptimo) y Advanced Micro Devices (en el décimo puesto desde el undécimo en 2019). El ratio de inversión en I+D del top 10 para I+D/ventas fue del 14,5% en 2020 frente al 15,0% en 2019, dice el nuevo informe de IC Insight

Articulos Electrónica Relacionados