Los semiconductores son el alma de la era moderna. Desde el reloj hasta la lavadora, todo parece ser "inteligente", "conectado" y, por lo tanto, habilitado por los semiconductores. No es de extrañar, pues, que la escasez masiva de chips presente "en todas las categorías", según algunos ejecutivos del sector, esté teniendo un profundo impacto.

Un reciente estudio de IDTechEx en su nuevo informe de mercado, "Power Electronics for Electric Vehicles 2022-2032", explora la importancia de los inversores para lograr una mayor autonomía de los vehículos eléctricos y la diferenciación del mercado.

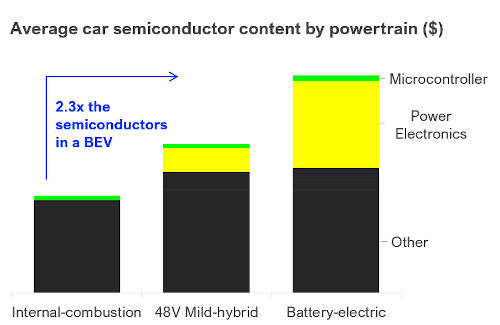

Sin embargo, fundamentalmente, la industria de la electrónica de potencia se sustenta en una transición hacia una nueva y elegante tecnología de semiconductores, e incluso sin ella, impulsa la demanda de contenido de semiconductores por vehículo eléctrico aproximadamente 2,3 veces mayor que la de los de motor de combustión interna. ¿Es sostenible la electrificación en medio de una escasez de semiconductores?

La raíz de la escasez (y por qué el sector del automóvil es especialmente sensible)

El mercado del automóvil fue uno de los grandes perdedores de la industria. En 2020, la demanda de coches nuevos se desplomó: las ventas cayeron un 15 % anual, debido a los cambios en las necesidades de los consumidores en relación con los viajes, la incertidumbre laboral y los cierres de fábricas durante las paradas.

El problema es que las fundiciones de semiconductores tienen que funcionar de la forma más continua posible debido a las consecuencias de las interrupciones y los largos tiempos de puesta en marcha, que duran semanas o meses y merman los beneficios. Inevitablemente, aunque la demanda de automóviles disminuyó en 2020 y los fabricantes de automóviles pospusieron o cancelaron pedidos, la holgura se redirigió rápidamente a otros sectores y no ha sido tan fácil de canalizar de nuevo.

En 2021, la demanda de otros sectores (inducidos por el covid o no), como los teléfonos inteligentes, el Cloud Computing o la minería de datos, todavía no ha aflojado, y la crisis se ha agravado con plazos de entrega de piezas clave como los microcontroladores que llegan a las 44 semanas.

En abril, Ford estimó que vendería 1,1 millones de vehículos menos debido a la escasez, y el mes pasado, Toyota, que había estado aprovechando sus reservas, también redujo la producción.

El problema se agrava además por la concentración de la cadena de suministro, que crea un único punto de fallo. Al pensar en los chips de ordenador, nos vienen a la mente muchas empresas: Intel, Apple, NVIDIA, Qualcomm, AMD, pero pocas de ellas los fabrican.

De hecho, la mayor parte de la producción se subcontrata a fundiciones de Asia, donde Taiwan Semiconductor Manufacturing Company (TSMC) tiene cerca del 60% de la cuota de mercado, según sus ingresos. La falta de empresas capaces de fabricar chips, y los largos plazos para cambiar de proveedor, hacen que los fabricantes de automóviles estén atascados.

Impacto de la escasez de semiconductores en los vehículos eléctricos

Es difícil predecir el impacto de la escasez de chips en los mercados de vehículos eléctricos. A diferencia del mercado automovilístico mundial, las ventas de vehículos eléctricos crecieron de forma constante a lo largo de 2020 con un crecimiento interanual del 40% aproximadamente; el aumento continúa este año y las ventas van camino de alcanzar los 5 millones en 2021.

Lo notable es que los vehículos eléctricos requieren más contenido de semiconductores que los de motor de combustión interna. Para 2022, con las trayectorias actuales y suponiendo que no haya limitaciones de suministro, estimamos que la electrificación en el sector del automóvil (BEV, PHEV, FCEV, HEV, 48V) demandará 7.400 millones de dólares adicionales en material de semiconductores en comparación con un escenario sin electrificación.

Sin embargo, aunque los vehículos eléctricos son un sector de crecimiento masivo para la industria de los semiconductores, el crecimiento está impulsado por la electrónica de potencia, mientras que la escasez actual afecta principalmente a los microcontroladores (MCU).

Además, el crecimiento continuado de los mercados de vehículos eléctricos hasta 2020 significa que es menos probable que los fabricantes de automóviles cancelen los componentes de los vehículos eléctricos, al menos en el mismo grado que los coches de combustión interna, y los vehículos eléctricos han podido esquivar parte del impacto.

Tesla afirma que ha gestionado en gran medida la crisis en 2021 mediante la creación de nuevos diseños de microcontroladores y el cambio de proveedores de microcontroladores: sus ventas se han mantenido fuertes. Las empresas emergentes de vehículos eléctricos menos consolidadas lo están pasando peor, pero suelen operar en sectores de alta gama o de bajo volumen. Por ejemplo, Nikola ha retrasado el lanzamiento de sus vehículos FCEV, pero esto supone una pérdida de menos de 100 unidades en 2021.

Los mercados de vehículos eléctricos se verán afectados, pero IDTechEx no cree que dejen de crecer. La luz está al final del túnel, y Ford dice que "vemos el segundo trimestre [2021] como el punto más bajo". De hecho, IDTechEx cree que se producirán mejoras graduales hasta 2022, lo que depende en gran medida de que se enfríe la demanda de los sectores de la tecnología de teléfonos/portátiles/oficinas domésticas y no de los planes de expansión de la capacidad a largo plazo de las fundiciones.

Articulos Electrónica Relacionados