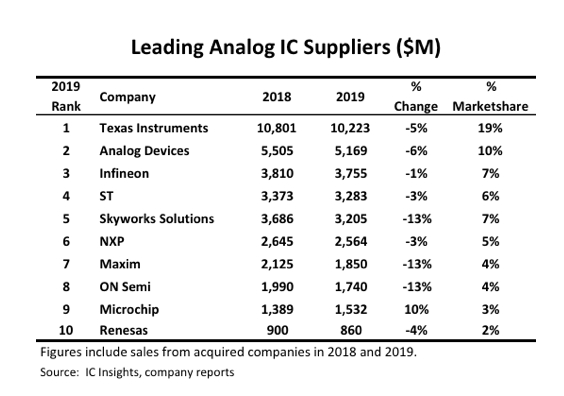

La participación en el mercado analógico de TI en 2019 creció al 19% y ST subió al cuarto lugar ya que los 10 principales proveedores representaron colectivamente el 62% de las ventas analógicas totales.

Los 10 proveedores más grandes de circuitos integrados analógicos representaron colectivamente el 62% o 34.200 millones de dólares del mercado de circuitos integrados analógicos de 55.200 millones en 2019. Eso fue un aumento de dos puntos del 60% en 2018, según los datos recopilados y presentados en la Actualización de abril del Informe McClean 2020. La actualización clasificó a las principales empresas de semiconductores por ventas en varias categorías principales de productos, incluidas DRAM, memoria flash, microprocesadores, microcontroladores y CIs analógicos. La Figura 1 muestra la clasificación de CIs Insights de los 10 proveedores de CIs analógicos más grandes en 2019.

Con ventas analógicas de 10.200 millones y una participación de mercado del 19%, Texas Instruments mantuvo un firme control sobre su posición como proveedor líder de dispositivos analógicos en 2019. Las ventas analógicas de TI disminuyeron en aproximadamente 600 millones de dólares en comparación con 2018, pero todavía tenía más de 10 veces las ventas de Renesas en el décimo puesto. Los ingresos analógicos de TI en 2019 representaron el 80% de sus 12.800 millones en ventas de circuitos integrados y el 75% de sus 13.700 millones en ingresos totales por semiconductores.

En 2019, las ventas analógicas de TI se dirigieron a aplicaciones industriales (36% de los ingresos), teléfonos inteligentes y otros dispositivos electrónicos personales (23% de los ingresos) y aplicaciones en automoción (21% de los ingresos). Los tres segmentos de aplicaciones son altamente rentables y le brindan las mejores oportunidades de crecimiento ahora y en el futuro, afirma la compañía.

En el segundo lugar se ubicó Analog Devices (ADI), que vio que sus ventas de CI analógicas en 2019 disminuyeron un 6% a 5.200 millones de dólares, lo que representa una participación en el mercado analógico global del 10%. ADI afirma que sus dispositivos, incluidos muchos de los productos que obtuvo a través de su adquisición de Linear Technology en 2017, abordan las oportunidades "desde el sensor a la nube, DC a 100 gigahercios y más, y nanowatts a kilovatios". Sus ventas de 2019 por aplicación de uso final se segmentaron en industrial (50%), comunicación (21%), automoción (16%) y consumidor (13%).

Cada uno de los tres principales proveedores de circuitos integrados de Europa (Infineon, ST y NXP) fueron uno de los 10 principales proveedores análogos en 2019. En conjunto, representaron el 18% de la cuota de mercado analógica mundial, dos puntos más que en 2018. Infineon fue el proveedor de analógicos europeo mejor clasificado (tercer lugar) con ventas de casi 3.800 millones. Infineon continúa aumentando su presencia en aplicaciones de automoción (44% de las ventas de 2019) y de gestión de energía (30% de las ventas de 2019). El control de potencia industrial (18%) y tarjetas con chip y seguridad (8%) completaron sus otras aplicaciones principales de uso final.

Aunque los ingresos de CIs analógicos de ST cayeron un 3% en 2019, subió a la posición cuarta en el ranking. Las ventas analógicas de ST cayeron a 3.300 millones (6% de cuota de mercado). El enfoque analógico de ST está en las aplicaciones de control de movimiento (CIs controlador de motor y CIs controlador de alto voltaje), automatización (interruptores de alimentación inteligentes) y gestión de energía (CI de comunicación de línea eléctrica). Una de las áreas de crecimiento clave para NXP es la automoción, donde sus ventas analógicas son componentes esenciales en sistemas emergentes como LiDAR, redes de vehículos y 5G. NXP ocupó el puesto número seis con ventas de 2.600 millones de dólares (5% de cuota de mercado).

El que intercambio posición con ST y el quinto lugar en 2019 fue Skyworks Solutions. Después de lograr ventas analógicas récord de 3.700 millones en 2018, las ventas analógicas de la compañía cayeron un 13% en 2019. La disminución de las ventas se atribuyó parcialmente a la guerra comercial entre Estados Unidos y China. China fue el segundo mercado regional más grande para las ventas de Skyworks en 2018 y 2019. Muchos de los clientes de Skyworks son fabricantes de teléfonos inteligentes y otros equipos de comunicaciones e informática y tienen una gran presencia en China. A pesar de la recesión, la compañía aceleró la escalada de su cartera de nuevos chips y conjuntos de chips analógicos para el lanzamiento de teléfonos inteligentes 5G, aplicaciones de infraestructura inalámbrica y auriculares inalámbricos para juegos.

Después de tres años consecutivos de aumentos de dos dígitos en sus ventas analógicas, ON Semiconductor vio que sus ventas analógicas cayeron un 13% en 2019. ON ha sido el beneficiario de un crecimiento significativo en las aplicaciones de automoción, industriales y de energía en la nube que han sido los impulsores clave para su crecimiento de ingresos análogo en los últimos años.

Microchip, noveno clasificado, fue el único proveedor de analógicos de los 10 principales en ver un aumento en sus ventas en analógicos, que aumentaron un 10% a hasta los 1.500 millones. Microchip completó la adquisición de Microsemi en mayo de 2018, lo que ayudó a proporcionarle un buen impulso a las ventas analógicas de todo el año en 2019.

Articulos Electrónica Relacionados