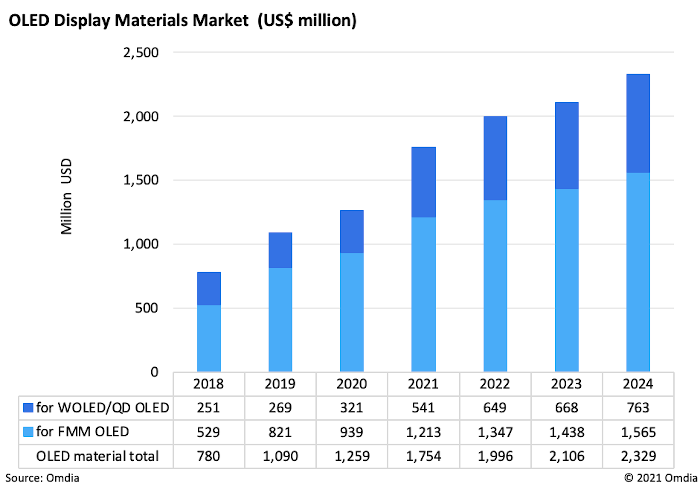

El OLED blanco, el OLED RGB y el OLED QD impulsarán el mercado de los materiales OLED hasta alcanzar los 2.300 millones de dólares en 2024, frente a los 1.300 millones de dólares de 2020, según Omdia OLED Materials Market Tracker.

El mercado mundial de materiales de diodos emisores de luz orgánicos (OLED) destinados a paneles de visualización registró un crecimiento de dos dígitos en 2020. Los ingresos mundiales de materiales OLED en 2020 ascendieron a 1.259 millones de dólares, con un aumento del 16% interanual respecto a 2019. En comparación con el crecimiento del 40% interanual en 2019, la menor tasa de crecimiento en 2020 puede atribuirse al impacto de la COVID-19 en la demanda de OLED RGB de los smartphones y a la lenta puesta en marcha de las fábricas chinas de OLED flexibles Gen6.

Sin embargo, con la fuerte recuperación del panel OLED RGB para móviles, la ampliación del os pedidos de pantalla OLED para televisión, el lanzamiento del QD OLED y el predominio del OLED en las aplicaciones para PC, se espera que el mercado de materiales OLED crezca un 40% en 2021. Se espera que los ingresos mundiales por materiales OLED alcancen los 1.754 millones de dólares, lo que supone un aumento del 40% interanual. Los ingresos por materiales OLED para WOLED y QD OLED aumentarán un 69% en 2021 e impulsarán el crecimiento de todo el mercado de materiales.

Los materiales RGB FMM (Fine Metal Mask) OLED son el principal elemento del mercado de materiales OLED, pero los materiales WOLED/QD OLED están creciendo rápidamente. El mercado de materiales OLED WOLED / QD alcanzó 541 millones de dólares, con un aumento del 69% a/a en 2021. Representa más del 30% del mercado total de materiales OLED.

Durante años, LG Display ha sido el exponente de WOLED, desplegando la tecnología en la producción de paneles de televisión OLED de la compañía. Como el uso de los materiales WOLED está restringido a un solo fabricante, su parte en el mercado de materiales en su conjunto también sigue siendo pequeña. Sin embargo, LG Display está aumentando la producción en masa de paneles WOLED.

Además, Samsung Display está desarrollando una tecnología homóloga optimizada para aplicaciones de gran superficie, que denomina Quantum Dot (QD) OLED. El inicio de la producción en masa de QD OLED está previsto para 2021. Los ingresos totales por materiales OLED en 2022 seguirán creciendo cerca de los 2.000 millones de dólares, impulsados por el WOLED y el QD OLED.

Según Jimmy Kim, analista principal de materiales OLED, Mini LED y Quantum Dot en Omdia, "el QD OLED está todavía en desarrollo y su primer programa de producción en masa es el 2S21. Es evidente que el lanzamiento y la rápida penetración de los QD OLED en el mercado son fundamentales para la previsión de crecimiento del mercado de materiales OLED en los próximos años. Entre los muchos problemas tecnológicos a los que se enfrenta el QD OLED, el material OLED azul puede seguir considerándose el principal. “

"Se sabe que las estructuras actuales de los QD OLED y WOLED constan de varias capas emisoras de azul, mientras que en la estructura de las pantallas OLED sólo se prepara una capa para las capas emisoras de rojo y verde. Esto se debe a la baja eficiencia de emisión de los materiales emisores de azul, lo que supone un obstáculo importante para la reducción de costes y la mejora del rendimiento de los QD OLED“.

Otro problema es la limitada cadena de suministro de material azul. Idemitsu Kosan, en Japón, ha sido casi el único proveedor de materiales emisores de azul para los WOLED. Recientemente, la empresa japonesa JNC ha presentado un nuevo material OLED azul de alto rendimiento. JNC ha creado una empresa conjunta con SK Materials, de Corea, para promocionarla de forma más agresiva entre Samsung Display y LG Display. Intenta penetrar en la cadena de suministro de material azul, casi monopolizada por Idemitsu Kosan.

Al mismo tiempo, los fabricantes de paneles OLED están intentando mejorar los materiales OLED azules por sí mismos. Se sabe que los materiales fluorescentes retardados activados térmicamente (TADF) son un fuerte candidato para los emisores azules alternativos. SDC y LGD ya han invertido en Cynora, en Alemania, la empresa más avanzada en el desarrollo de TADF. LG Chemical, una empresa de la familia de LG Display, ha adquirido las patentes de OLED de Dupont, entre las que se encuentran reivindicaciones clave para la mejora de los materiales azules.

Por otro lado, los materiales OLED de impresión por chorro de tinta RGB se encuentran en fase de desarrollo. Aunque la escala de producción es pequeña en este momento. Si los fabricantes de paneles chinos se muestran más agresivos a la hora de introducir los materiales OLED de impresión por chorro de tinta a escala masiva, esto ayudará al crecimiento a largo plazo.

Articulos Electrónica Relacionados