-entre cuyas características se incluyen el frenado de emergencia, el control de crucero adaptativo y los sistemas de autoaparcamiento- es muy amplia, y la eficacia de los ADAS viene determinada por la precisión del equipo de detección, unida a la precisión y velocidad de análisis del controlador autónomo de a bordo.

El análisis a bordo es donde entra en juego la inteligencia artificial y es un elemento crucial para el buen funcionamiento de los vehículos autónomos. En el reciente informe de la empresa de estudios de mercado IDTechEx sobre el hardware de IA en el borde de la red, "AI Chips for Edge Applications 2024 - 2034: Artificial Intelligence at the Edge", se prevé que los chips de IA (aquellas piezas de circuitos semiconductores que son capaces de gestionar eficientemente las cargas de trabajo de aprendizaje automático) generen unos ingresos de más de 22.000 millones de dólares en 2034, y que la vertical de la industria que experimente el mayor nivel de crecimiento durante el próximo periodo de diez años sea la industria del automóvil, con una tasa de crecimiento anual compuesto (TCAC) del 13%.

El papel de la IA

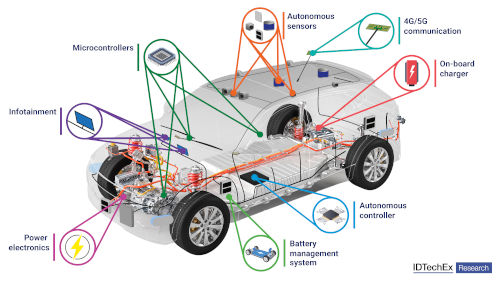

Los chips de inteligencia artificial que utilizan los vehículos de motor se encuentran en microcontroladores (MCU) ubicados en el centro, que a su vez están conectados a periféricos como sensores y antenas para formar un sistema ADAS operativo. La informática de IA a bordo puede utilizarse para varios fines, como la supervisión del conductor (donde los controles se ajustan a conductores específicos, se monitorizan las posiciones de la cabeza y el cuerpo en un intento de detectar la somnolencia y se cambia la posición del asiento en caso de accidente), la asistencia al conductor (donde la IA es responsable de la detección de objetos y de las correcciones adecuadas de la dirección y el frenado) y el entretenimiento a bordo (donde los asistentes virtuales a bordo actúan de forma muy similar a como lo hacen en los smartphones o en los electrodomésticos inteligentes). La más importante de las vías mencionadas es esta última, la asistencia al conductor, ya que la solidez y eficacia del sistema de IA determina el nivel de conducción autónoma del vehículo.

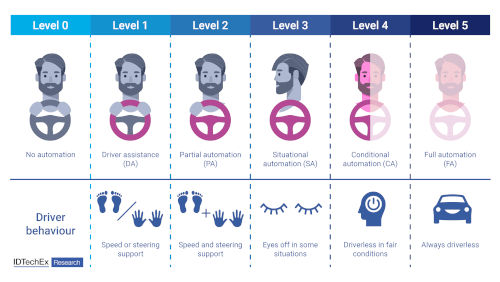

Desde su lanzamiento en 2014, los niveles SAE de automatización de la conducción (que se muestran a continuación) han sido la fuente más citada para la automatización de la conducción en la industria del automóvil, que define los seis niveles de automatización de la conducción. Estos van desde el nivel 0 (sin automatización de la conducción) hasta el nivel 5 (automatización total de la conducción). El estado actual más alto de autonomía en la industria automovilística privada (que incorpora vehículos de uso privado, como los turismos) es el nivel 2 de la SAE, y el salto entre el nivel 2 y el 3 es significativo, dado el avance relativo de la tecnología necesaria para alcanzar la automatización situacional.

Los niveles SAE de automatización de la conducción. Fuente: IDTechEx

Una serie de sensores instalados en el coche -los que se basan en LiDAR (Light Detection and Ranging) y sensores de visión, entre otros- transmiten información importante a la unidad de cálculo principal del vehículo. La unidad de cálculo se encarga de analizar los datos y realizar los ajustes necesarios en la dirección y los frenos. Para que el procesamiento sea eficaz, los algoritmos de aprendizaje automático que emplean los chips de inteligencia artificial deben entrenarse a fondo antes de su despliegue. Este entrenamiento consiste en exponer a los algoritmos a una gran cantidad de datos de sensores ADAS, de forma que al final del periodo de entrenamiento puedan detectar objetos con precisión, identificarlos y diferenciarlos entre sí (así como los objetos de su fondo, determinando así la profundidad de campo). El ADAS pasivo es aquel en el que la unidad de cálculo avisa al conductor de la acción necesaria, ya sea mediante sonidos, luces intermitentes o información física. Es el caso, por ejemplo, del asistente de aparcamiento marcha atrás, en el que los sensores de proximidad avisan al conductor de dónde se encuentra el coche en relación con los obstáculos. El ADAS activo, sin embargo, es aquel en el que la unidad de cálculo realiza ajustes para el conductor. Como estos ajustes se producen en tiempo real y deben tener en cuenta las variaciones de velocidad del vehículo y las condiciones meteorológicas, es muy importante que los chips que componen la unidad de cálculo sean capaces de realizar los cálculos con rapidez y eficacia.

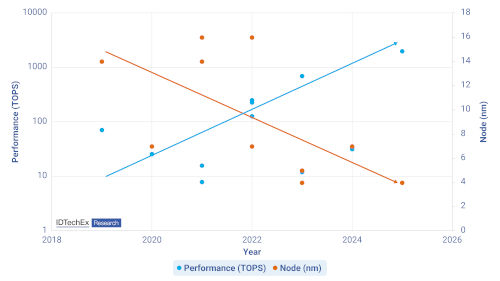

Una hoja de ruta escalable

La tendencia de los SoC de automoción es que el rendimiento aumente cada año mientras el proceso de nodos avanza hacia la vanguardia. Fuente: IDTechEx

Los SoC para la autonomía de los vehículos llevan relativamente poco tiempo en el mercado, pero es evidente que existe una tendencia hacia procesos de nodos más pequeños, que contribuyen a aumentar el rendimiento. Lógicamente, esto tiene sentido, ya que a mayores niveles de autonomía se requerirá necesariamente un mayor grado de computación (ya que la aportación computacional humana se externaliza en la práctica a los circuitos semiconductores). El gráfico anterior recoge los datos de 11 SoC de automoción, uno de los cuales salió al mercado en 2019, mientras que otros están previstos para las líneas de producción de 2024 y 2025 de los fabricantes de automóviles. Entre los SoC más potentes considerados se encuentran el Nvidia Orin DRIVE Thor, previsto para 2025, en el que Nvidia asegura un rendimiento de 2000 billones de operaciones por segundo (TOPS), y el Qualcomm Snapdragon Ride Flex, con un rendimiento de 700 TOPS y previsto para 2024.

El paso a nodos de menor tamaño requiere equipos de fabricación de semiconductores más caros (sobre todo en la vanguardia, ya que se utilizan máquinas de litografía ultravioleta profunda y ultravioleta extrema) y procesos de fabricación que requieren más tiempo. Por ello, el capital que necesitan las fundiciones para pasar a procesos de nodos más avanzados supone una barrera de entrada importante para todos los fabricantes de semiconductores, salvo unos pocos. Esta es una de las razones por las que varios IDM están subcontratando la fabricación de chips de alto rendimiento a las fundiciones que ya son capaces de este tipo de fabricación.

Para mantener bajos los costes en el futuro, también es importante que los diseñadores de chips tengan en cuenta la escalabilidad de sus sistemas, ya que el movimiento escalonado de creciente adopción de niveles de conducción autónoma significa que los diseñadores que no consideren la escalabilidad en esta coyuntura corren el riesgo de gastar más por diseños en nodos cada vez mayores. Dado que el diseño de chips de 4 nm y 3 nm (al menos para la parte del acelerador de IA del SoC) probablemente ofrezca suficiente margen de rendimiento hasta el nivel SAE 5, a los diseñadores les corresponde considerar un hardware capaz de adaptarse al manejo de algoritmos de IA cada vez más avanzados.

Pasarán algunos años hasta que veamos coches en la carretera capaces de alcanzar los niveles de automatización más avanzados propuestos anteriormente, pero la tecnología para llegar a ellos ya está ganando terreno. Los próximos dos años, especialmente, serán importantes para la industria del automóvil.

Cobertura del informe

IDTechEx prevé que el mercado mundial de chips de IA para dispositivos de borde crecerá hasta los 22.000 millones de dólares en 2034, y que los chips de IA para automoción representarán más del 10% de esta cifra. El informe de IDTechEx ofrece un análisis de los principales impulsores del crecimiento de los ingresos de los chips de IA para dispositivos periféricos durante el periodo de previsión, con una revisión del despliegue en los principales verticales de la industria: electrónica de consumo, automatización industrial y automoción. Se presentan estudios de casos de los principales sistemas en chip (SoC) para ADAS, así como las tendencias clave relacionadas con el rendimiento y el consumo de energía de los controladores de automoción.

En términos más generales, el informe cubre el mercado mundial de chips de IA en ocho verticales de la industria, con previsiones granulares a 10 años en seis categorías diferentes (como por geografía, por arquitectura de chip y por aplicación). El informe de IDTechEx "AI Chips for Edge Applications 2024 - 2034: Artificial Intelligence at the Edge" responde a las principales preguntas, desafíos y oportunidades a las que se enfrenta la cadena de valor de los chips de IA en el borde. Para comprender mejor los mercados, los actores, las tecnologías, las oportunidades y los retos, consulte el informe.