Cambios en los materiales de las baterías de iones de litio

La industria de las baterías de iones de litio (Li-ion) está experimentando cambios significativos en el uso de materiales, impulsada por la creciente demanda de vehículos eléctricos (VE) y aplicaciones de almacenamiento de baterías estacionarias. A pesar de algunas preocupaciones a corto plazo sobre la adopción de los vehículos eléctricos, las perspectivas a largo plazo para la demanda de baterías de iones de litio siguen siendo positivas debido a la mejora de la tecnología y los precios de las baterías, el aumento de la penetración de las energías renovables y las políticas de amplio apoyo. IDTechEx prevé que el mercado mundial de baterías de iones de litio supere los 400.000 millones de dólares en 2035.

Este artículo explora las tendencias clave de los materiales que configuran el mercado de las baterías de iones de litio, en particular el auge del fosfato de hierro y litio (LFP) y los cambios en el material de grafito. Si desea un análisis y un debate más detallados sobre las tendencias en materiales, tecnologías, actores y mercados de las baterías de iones de litio, consulte el informe de IDTechEx «Mercado de las baterías de iones de litio 2025-2035: Tecnologías, actores, aplicaciones, perspectivas y previsiones».

Cambio hacia las baterías LFP

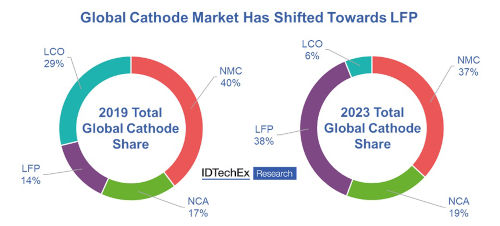

A medida que el sector de los vehículos eléctricos deja atrás a los primeros usuarios y se adentra en el mercado de masas, la atención debe centrarse en la asequibilidad. En este contexto, el litio-hierro-fosfato (LFP) se ha revelado como una opción convincente para las baterías de los vehículos eléctricos por su menor coste en comparación con otras alternativas, como las químicas de níquel-manganeso-cobalto (NMC) y níquel-cobalto-aluminio (NCA). El LFP es una opción muy atractiva para los fabricantes de automóviles que buscan producir modelos eléctricos más asequibles, con múltiples fabricantes fuera de China que planean adoptar más LFP, como Hyundai, Volkswagen, Renault, Stellantis y Ford.

La cuota de LFP en el mercado mundial de baterías no ha dejado de aumentar, impulsada en gran medida por la readopción en China de los cátodos de LFP para vehículos eléctricos. La influencia de las LFP se está extendiendo más allá de China, con una adopción temprana en Europa y EE.UU., así como una creciente preferencia en el sector del almacenamiento estacionario de energía, donde el precio y el coste nivelado son cruciales.

Sin embargo, aunque se están haciendo esfuerzos para empezar a producir LFP fuera de China, casi todo el material activo de los cátodos y las celdas de las baterías de LFP se fabrican actualmente en China, lo que suscita preocupación por la seguridad de la cadena de suministro y los riesgos geopolíticos para los fabricantes que dependen del LFP, especialmente en EE.UU..

La cuota mundial de cátodos de iones de litio ha pasado del LCO al LFP. Fuente: IDTechEx

LMFP como respuesta a las limitaciones de densidad energética del LFP

Aunque el LFP ofrece importantes ventajas de coste y ventajas relacionadas con la duración del ciclo y la estabilidad térmica, tiene una desventaja notable: su densidad energética es inferior a la de las químicas NMC o NCA. A pesar de las mejoras en el diseño de las baterías, esto limita la autonomía de los vehículos eléctricos con baterías de LFP, un aspecto clave tanto para los fabricantes de automóviles como para los consumidores. El litio manganeso hierro fosfato (LMFP) ha surgido como una posible solución. El LMFP mantiene las ventajas de coste del LFP y mejora la densidad energética al incluir manganeso en la composición del cátodo. Este desarrollo podría ayudar a reducir la diferencia de rendimiento entre las baterías basadas en LFP y las basadas en NMC, manteniendo al mismo tiempo la estructura de bajo coste de las LFP. Los principales fabricantes de cátodos, como Dynanonic y Ronbay, y otros más recientes, como Lithium Australia/VSPC o Mitra Chem, tienen previsto desarrollar y ampliar su capacidad de producción de LMFP. El informe de IDTechEx «Li-ion Battery Market 2025-2035: Technologies, Players, Applications, Outlooks and Forecasts» ofrece perspectivas de producción de material activo para cátodos y prevé la demanda de baterías en GWh por cátodo hasta 2035.

El grafito artificial gana cuota al natural

Otro cambio notable en las tendencias de los materiales para baterías se está produciendo en el mercado de los ánodos, donde el grafito artificial está ganando terreno al grafito natural. IDTechEx estima que el grafito artificial representará aproximadamente el 73% del mercado de ánodos de grafito para baterías de iones de litio en 2023, frente a aproximadamente el 60% en 2020. El principal impulsor de este cambio es el coste. Históricamente, el grafito artificial ha sido más caro que el natural debido a los requisitos energéticos de la grafitización, pero ofrecía una mayor fiabilidad en la producción del material y algunas ventajas de rendimiento relacionadas con la capacidad de tasa y la vida útil del ciclo. Sin embargo, los bajos precios de la energía en China y la gran competencia han hecho bajar los precios del grafito artificial, que ha llegado a costar 6 dólares por kilogramo en el caso de los ánodos de alta calidad. Esto ha hecho que el grafito artificial sea una opción más atractiva para los fabricantes de baterías que buscan optimizar el coste y el rendimiento, lo que conduce a un mayor uso. Es importante destacar que esto también crea una barrera a la adopción de materiales de ánodo alternativos para aplicaciones sensibles a los costes, como los materiales basados en silicio, cuyos precios pueden ser un orden de magnitud superior en base a US$/kg.

El coste impulsa el mercado de las baterías

Las tendencias actuales en la elección de materiales para ánodos y cátodos tienen en común el coste. El uso del LFP y el desarrollo de otros cátodos de bajo coste, como el LMFP, son un ejemplo fundamental de la creciente atención que presta la industria del Li-ion a los costes y los precios. El reciente cambio hacia el grafito artificial frente al natural también se ha debido a la caída de los precios. La fuerte competencia y el exceso de capacidad en toda la cadena de valor de las baterías hacen que los precios bajen aún más. Esto será muy beneficioso para los compradores y consumidores de baterías, pero crea obstáculos considerables a los actores que pretenden entrar en el mercado, sobre todo en Europa y Norteamérica, donde las cadenas de suministro y las industrias menos desarrolladas crean una barrera adicional para competir con los actores y fabricantes asiáticos ya establecidos.

Está surgiendo una amplia gama de materiales y tecnologías para satisfacer las demandas de una industria de baterías de iones de litio en rápido crecimiento, pero la clave para el éxito de la adopción de cualquier material y tecnología será el coste, como demuestran los recientes cambios hacia el LFP y el grafito artificial. Las innovaciones y desarrollos que puedan impulsar el rendimiento, la seguridad y las ventajas medioambientales, manteniendo al mismo tiempo unos precios bajos y competitivos, serán clave para el crecimiento continuado de la industria de las baterías y los proyectos de descarbonización que dependen de ella.

Autor: Dr. Alex Holland, Director de Investigación de IDTechEx

Articulos Electrónica Relacionados

- El cambio hacia los vehículos ... IDTechEx ha publicado un nuevo informe técnico de investigación de mercado, "Printed and Flexible Electronics for Automotive Applications 2021-2031: Technologie...

- Materiales cerámicos de impres... Recientemente, el fabricante de materiales e impresoras 3D de cerámica Tethon 3D ha anunciado una asociación con la empresa emergente de impresión 3D de materia...

- El gasto mundial en semiconduc... En una clara señal de recuperación de una desaceleración económica hace dos años, el gasto mundial en semiconductores aument&...

- congatec apoya totalmente la e... congatec ha anunciado el pleno respaldo de la nueva especificación SMARC 2.0, que fue presentada por el SGET (Standardization Group for Embedded Technolo...

- Apple adopta la nueva estructu... Todos los nuevos modelos de iPhone lanzados recientemente por Apple cuentan con la estructura del sensor táctil GF2 que ya está en uso en la serie...

- El proyecto FA ELECTRIC introd... La fabricación aditiva se está convirtiendo en una alternativa real a los procesos de mecanizado y transformación convencionales por sus m&...

- Chip que reduce el consumo de ... La mayoría de los avances recientes en sistemas de inteligencia artificial, tales como programas de reconocimiento de habla o rostro, han sido cortes&iac...

- Científicos informáticos traba... Un vehículo de lujo en la actualidad contiene varios ordenadores. Durante la conducción durante una hora produce varios gigabytes de datos. ...

- Beneficios de coste y eficienc... La capacidad de proporcionar una mayor eficiencia energética y control de movimiento preciso están impulsando la adopción de los accionamientos eléctricos en in...

- El Reglamento de EcoDiseño de ... Schneider Electric ha adaptado su fabricación de transformadores a la nueva reglamentación europea de EcoDiseño. Dentro de su política de Eficiencia Energética ...

- Un nuevo método para escalar l... Los materiales 2D tienen un enorme potencial en la miniaturización de componentes electrónicos, y también añaden una gran variedad de posibilidades a las tecnol...

- Contacto virtual con la piel: ... Los tejidos inteligentes hacen más envolvente la realidad virtual y permiten experimentar la sensación del tacto físico. Una película ultrafina capaz de transmi...