Los motores sin tierras raras pasan a un segundo plano en los vehículos eléctricos

El aprovisionamiento de materiales y componentes se está convirtiendo en un tema cada vez más debatido en múltiples sectores. IDTechEx prevé que las ventas de coches eléctricos se multiplicarán por 4 en los próximos 10 años. Gran parte de la conversación se centra en los materiales de las baterías, pero las tierras raras utilizadas en los imanes de los motores eléctricos son otra preocupación clave.

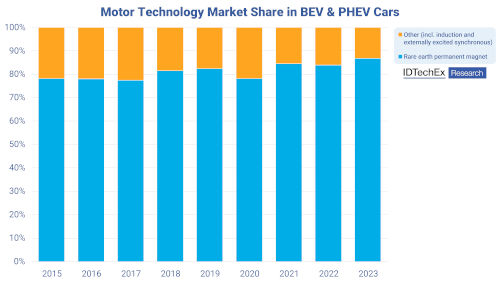

Éstas se producen casi en su totalidad en China y han estado sujetas a una importante volatilidad histórica de precios. Teniendo en cuenta estas preocupaciones, es sorprendente ver que la investigación de IDTechEx ha encontrado que los motores de imanes permanentes de tierras raras han mantenido más del 77% del mercado de coches eléctricos en los últimos 9 años. ¿Por qué?

Cuota de mercado de la tecnología de motores en coches BEV y PHEV. Fuente: IDTechEx

El informe de IDTechEx «Electric Motors for Electric Vehicles 2024-2034» predice que se necesitarán más de 140 millones de motores eléctricos para los mercados de VEV. Aunque prevé un descenso de la cuota de mercado de los motores de tierras raras, pronostica que la mayor parte del mercado en 2034 seguirá utilizando motores de imanes permanentes.

¿Qué preocupa?

China controla en gran medida el suministro de materiales de tierras raras, lo que históricamente ha provocado una gran volatilidad de los precios. En 2011, después de que China restringiera sus exportaciones de tierras raras, el precio del neodimio y el disprosio aumentó aproximadamente un 750% y un 2000%, respectivamente. Los precios volvieron a subir en 2021 y 2022 hasta alcanzar un máximo en 2022 de unas 4 veces su media de los 8 años anteriores. Aunque el precio volvió a estabilizarse en 2023 y principios de 2024, sigue siendo motivo de preocupación para el futuro.

El aprovisionamiento local de materiales y la mejora de las cadenas de suministro nacionales se han convertido en un objetivo cada vez más importante para muchas industrias y gobiernos que quieren asegurar su futuro. Por ejemplo, Estados Unidos ha destinado recursos a mejorar su suministro nacional de tierras raras, pero llevará tiempo poner en marcha estas empresas.

Las tierras raras también plantean problemas medioambientales en torno a su extracción y procesamiento, así como a los residuos que generan.

¿Cuál es la situación del mercado y de la tecnología?

Los motores de imanes permanentes siguen siendo la tecnología dominante en los vehículos eléctricos. Gracias a las preocupaciones antes mencionadas, se han producido avances en las alternativas sin tierras raras. Renault ha utilizado motores síncronos de excitación externa (EESM) en los VE desde el Zoe, y otros fabricantes como BMW han adoptado este enfoque. Sin embargo, aunque estos motores reducen los costes de material, su fabricación suele ser más compleja debido a los bobinados de cobre en el rotor y a la necesidad de excitación del mismo. Por tanto, los costes de fabricación suelen ser más elevados.

Los imanes sin tierras raras son otra solución, en distintos niveles de preparación comercial, con empresas como Proterial que afirman que sus imanes «ofrecen los niveles más altos del mundo entre los imanes de ferrita». Niron Magnetics está desarrollando imanes de nitruro de hierro, cuyas versiones de próxima generación pretenden rivalizar con las prestaciones del neodimio. PASSENGER es un proyecto europeo que desarrolla ferrita de estroncio y aleaciones de manganeso, aluminio y carbono. Aunque es poco probable que estos materiales sustituyan a los imanes de tierras raras en un futuro próximo, las ventajas de un menor coste y la estabilidad del suministro podrían bastar para que el mercado se inclinara en esta dirección. IDTechEx prevé que los imanes sin tierras raras representarán el 12% del mercado en 2034.

Por qué los motores de imanes permanentes siguen siendo la tecnología dominante

Hay dos factores principales (con múltiples consideraciones al respecto) que determinan la elección de la tecnología de motores: el rendimiento y el coste. Los motores de imanes permanentes de tierras raras suelen ofrecer la mayor densidad de potencia y par, eficiencia y bajos costes de fabricación. Su principal desventaja es el coste de los materiales, ya que los imanes suelen representar alrededor de un tercio del coste total de los materiales del motor.

Desde su máximo de 2022, los precios de las tierras raras se han estabilizado, lo que ha permitido que los motores de imanes permanentes vuelvan a ser competitivos en cuanto a costes y que la necesidad de alternativas deje de ser tan acuciante. La mayoría de los proveedores de primer nivel ofrecen ahora la opción de motores de imanes permanentes o EESM, pero corresponde a los fabricantes de equipos originales asumir ese compromiso. Según las entrevistas de IDTechEx con los OEM, la mayoría dispone de opciones de EESM internas o a través de proveedores, pero se reservan sobre todo para el caso de que los precios de los imanes suban significativamente o aumente la necesidad de localizar el suministro de materiales (por presiones geopolíticas o normativas).

Una cuestión más amplia

A menos que veamos una mejora significativa en los imanes libres de tierras raras, o un gran impulso normativo, es probable que los motores de imanes permanentes de tierras raras conserven la mayor parte de la cuota de mercado, sobre todo teniendo en cuenta que China es el mayor mercado de VE y tiene menos incentivos para alejarse de las tierras raras.

Una pregunta que habría que hacerse es si los conductores necesitan realmente tanta potencia como la que se suele instalar en los vehículos o en las variantes de doble motor. Las variantes de doble motor suelen ser menos eficientes y utilizan más materiales para crear e instalar el segundo motor. Estas potencias más altas y motores adicionales no son necesarios la gran mayoría de las veces, al igual que los vehículos más grandes en general. Sin embargo, los modelos más potentes y de mayor equipamiento atraen a un grupo demográfico de consumidores diferente y ofrecen a los fabricantes de equipos originales la oportunidad de aumentar sus márgenes de beneficio. Si esto ayuda a los VE a ganar cuota de mercado, desplazando a los motores de combustión, quizá sea el menor de dos males.

El informe de IDTechEx, «Electric Motors for Electric Vehicles 2024-2034», profundiza en los tipos de motores eléctricos utilizados en los vehículos eléctricos, así como en alternativas emergentes como los motores de flujo axial y los motores en las ruedas. El informe analiza el mercado de vehículos eléctricos para turismos, autobuses, camiones, furgonetas, vehículos de dos ruedas, vehículos de tres ruedas y microcoches en China, Europa y Estados Unidos, e incluye previsiones de demanda de motores por tecnología y materiales utilizados en los próximos 10 años.

Autor: Dr. James Edmondson, Director de Investigación de IDTechEx

Articulos Electrónica Relacionados

- SolarEdge adquiere al proveedo... • El proveedor líder de inversores solares SolarEdge anunció el 9 de mayo de 2018 su intención de adquirir Gamatronic, un fabricante d...

- Las pantallas flexibles de baj... A medida que aumenta el número de dispositivos que adquieren funcionalidad electrónica, muchas aplicaciones nuevas requerirán algún tipo de pantalla. Este aumen...

- Chip para salvaguardar los dat... Las aplicaciones de seguimiento de la salud pueden ayudar a las personas a controlar enfermedades crónicas o a mantenerse en forma sin más ayuda que un teléfono...

- Resumen APEC 2016: el GaN ampl... En la reciente Conferencia Americana de Electrónica de Potencia (APEC) en Long Beach, California, el equipo IHS Power abordó los temas clave de la...

- Análisis sobre la viabilidad d... La industria agroalimentaria de la Unión Europea emplea a 4,6 millones de personas, genera un volumen de negocio de 1,1 billones de euros y 229.000 millones de ...

- Ruedas inteligentes y un asa c... Sillas de ruedas, andadores con ruedas y camas de hospital fácilmente maniobrables; carros de la compra y remolques de bicicleta que se deslizan ágilmente por l...

- Materiales orgánicos para crea... Reducir los costes de producción y, al mismo tiempo, poner en marcha la responsabilidad social y medioambiental, es el fin del proyecto SOLARFLEX, impulsado por...

- Motor termonuclear para propul... Los sistemas de propulsión de base nuclear, gracias a su mayor eficiencia, suponen una prometedora alternativa a las tecnologías actuales para abordar los retos...

- Tecnología de fuente de alimen... ROHM anuncia el desarrollo de la tecnología de fuente de alimentación Nano Cap™ que asegura un control estable de los circuitos de fuente de alimentación en los...

- Innovación en la fabricación s... El último informe de IDTechEx, "Sustainable Electronics Manufacturing 2023-2033", explora cómo puede reducirse el impacto medioambiental de la fabricación de pl...

- Autocits probará la conducción... Indra lidera uno de los primeros proyectos que van a probar la conducción autónoma en las carreteras europeas, en concreto en las áreas met...

- Electrónica en molde: oportuni... La electrónica en molde (IME) promete permitir la producción de alto volumen de electrónica estructural en la que el circuito electrónico y la funcionalidad son...