Extracción directa de litio (EDL): El segmento de mayor crecimiento en la minería del litio

El litio es el metal alcalino más ligero y pequeño de la tabla periódica y posee un elevado potencial electroquímico. Estos atributos lo hacen atractivo para su uso en baterías, ya que puede proporcionar una alta densidad energética por unidad de peso, con pocos sustitutos viables. Aunque el litio tiene diversas aplicaciones en vitrocerámica, grasas lubricantes, tratamiento del aire y productos farmacéuticos, las pilas dominan su segmento de uso final. Este predominio se debe principalmente a la creciente demanda de baterías de iones de litio para el almacenamiento de energía y los vehículos eléctricos.

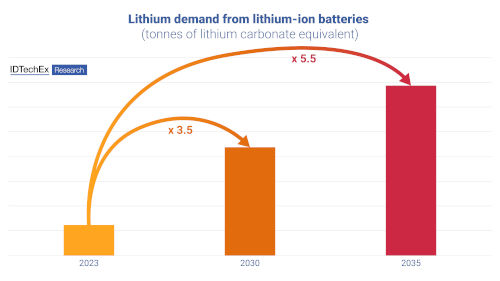

Sólo la demanda de litio para baterías de iones de litio se triplicará en 2030 y se quintuplicará en 2035. Dado este rápido crecimiento y la creciente concienciación sobre la sostenibilidad en toda la cadena de valor de las baterías, los avances en la extracción de litio son cruciales. Estos avances determinarán cómo el suministro de litio puede satisfacer la creciente demanda de una manera económica y ambientalmente sostenible.

El nuevo informe de IDTechEx, «Direct Lithium Extraction 2025-2035: Tecnologías, actores, mercados y previsiones», analiza los últimos avances en la extracción directa de litio (EDL), un conjunto de tecnologías emergentes que podrían alterar la industria de la extracción de litio. Se prevé que el mercado mundial del litio crezca a una tasa compuesta de crecimiento anual (TCAC) del 9,7% entre 2025 y 2035, con la salmuera (DLE) identificada como el segmento de más rápido crecimiento con una TCAC del 19,6%. Se espera que la alta tasa de crecimiento en el segmento de salmuera (DLE) altere el mercado de la minería de salmuera.

Demanda de litio de las baterías de iones de litio en 2023, 2030 y 2035. Fuente: IDTechEx

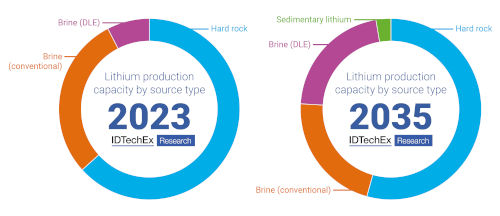

Capacidad de producción de litio de la minería del litio por tipo de fuente en 2023 y 2035. Fuente: IDTechEx

Salmueras: El potencial sin explotar de los recursos de litio

En la actualidad, el litio se extrae de dos tipos de recursos: minerales de roca dura y salmueras. A pesar de que los recursos de salmueras constituyen la mayor parte de las reservas mundiales de litio, más del 60% de la producción de litio procede de la minería de roca dura. En 2023, aproximadamente el 37% de la producción de litio procederá de las salmueras. La discrepancia entre la disponibilidad de recursos de salmuera y la proporción extraída está relacionada con las técnicas de extracción empleadas en los distintos recursos de litio. El método convencional de extracción de litio de la salmuera implica el uso de estanques de evaporación. Este proceso es largo, con plazos que suelen oscilar entre 12 y 24 meses y rendimientos de entre el 40 y el 60%. La velocidad y el rendimiento de la extracción de litio a partir de salmueras no pueden competir con la minería de roca dura. Además, la viabilidad económica y técnica de este método se limita a regiones con recursos de salmuera adecuados, condiciones climáticas favorables y terrenos suficientes para la infraestructura de estanques. En consecuencia, la extracción convencional de salmuera no ha podido competir con la minería de roca dura para satisfacer la creciente demanda de litio, por lo que los recursos de salmuera están comparativamente infraexplotados.

Liberar el potencial de las salmueras: El impacto de la extracción directa de litio

La extracción directa de litio (EDL) hace referencia a un conjunto de tecnologías que pueden extraer litio de las salmueras de forma selectiva, abordando muchas de las limitaciones de la minería convencional de salmueras y proporcionando al mismo tiempo beneficios ambientales, sociales y de gobernanza (ASG) adicionales. La DLE permite una producción de litio más rápida -en cuestión de horas o días- y con mayores rendimientos (normalmente entre el 80 y el 95%), eliminando la necesidad de estanques de evaporación. La DLE amplía la gama de recursos de salmuera utilizables, incluidas las salmueras geotérmicas y de yacimientos petrolíferos, en diversas ubicaciones geográficas, lo que también ayuda a localizar la cadena de suministro de baterías. Por último, la normativa sobre la extracción de litio está evolucionando (como la Estrategia Nacional del Litio de Chile) para incentivar las tecnologías de extracción con bajo impacto ambiental. En conjunto, estos factores posicionan a DLE como una atractiva oportunidad de inversión, especialmente en una época de rápido crecimiento de la demanda de litio.

A pesar de sus ventajas y su potencial para transformar la minería de salmueras, la DLE representó menos del 10% de la producción de litio en 2023. La ampliación de la implementación de DLE se enfrenta a varios desafíos. En primer lugar, la DLE no se ha probado en gran medida sin estanques de evaporación y aún no se ha probado en recursos de salmuera no convencionales, como las salmueras geotérmicas y de yacimientos petrolíferos. A pesar de la gran actividad de proyectos de DLE en los últimos cinco años, el crecimiento de la capacidad no ha alcanzado los objetivos anunciados. Esta discrepancia muestra las incertidumbres y los riesgos asociados a la DLE.

La diversidad de las composiciones de las salmueras y de las condiciones de los procesos ha fomentado el desarrollo de una serie de tecnologías de DLE, cada una con sus propias ventajas y limitaciones. Dada la naturaleza única de cada salmuera, ninguna solución de DLE es universalmente óptima. Esta variabilidad obliga a realizar pruebas exhaustivas para identificar las oportunidades de inversión más prometedoras. Se han desarrollado múltiples clases de tecnología de EDL, como la adsorción, el intercambio iónico, la extracción con disolventes y la membrana. La DLE por adsorción es la única tecnología comercialmente probada. Además de empresas consolidadas como Sunresin y Arcadium Lithium, que operan en China y Argentina, respectivamente, International Battery Metals y Eramet han puesto en marcha recientemente sus tecnologías. La DLE por adsorción utiliza sorbentes a base de aluminio para capturar el litio y agua para liberar sales de litio, normalmente cloruro de litio. El proceso de liberación de las sales de litio se conoce como desorción o elución, y la solución que contiene el litio capturado se denomina eluato.

La DLE de intercambio iónico es la segunda tecnología más desarrollada, con empresas como Lilac Solutions. Esta clase de tecnología suele utilizar sorbentes a base de manganeso o titanio para capturar el litio y libera las sales de litio lavando el sorbente con un ácido. La DLE de intercambio iónico puede generar eluidos con mayores concentraciones de litio. Sin embargo, el uso de ácidos podría ser problemático, ya que deben transportarse a los emplazamientos si no se producen in situ, y es necesario supervisar el rendimiento a largo plazo de los materiales de intercambio iónico debido a una degradación y disolución potencialmente más rápidas en ácido. La confianza en los DLE de intercambio iónico ha sido limitada, pero podría aumentar una vez que la tecnología se pruebe con éxito a escala comercial.

Los avances en otras clases de DLE se han quedado relativamente atrás. Los procesos DLE de extracción con disolventes y DLE de membrana (híbridos) han superado la escala piloto. Es necesario seguir investigando para hacer avanzar estas tecnologías. Por último, es necesario mejorar el perfil económico y de sostenibilidad de la DLE (incluyendo parámetros como la emisión de carbono) para competir con el método convencional de evaporación de salmuera.

Autor: Dr. Jiayi Cen, analista tecnológico de IDTechEx

El mercado de celdas de ión-litio rondará los 400.000 millones de dólares en 2035

IDTechEx prevé que el mercado de baterías de iones de litio alcanzará más de 400.000 millones de dólares en 2035 en el nuevo informe de mercado «Li-ion Battery Market 2025-2035: Tecnologías, actores, aplicaciones, perspectivas y previsiones». Aunque se ha producido un fuerte crecimiento en el sector de las baterías estacionarias, los vehículos eléctricos siguen siendo el motor clave del mercado de Li-ion, y los coches eléctricos serán el mayor mercado de baterías de Li-ion en los próximos 10 años. Aunque existen algunas preocupaciones regionales sobre el ritmo de adopción de los VE en 2024, las ventas de vehículos eléctricos crecieron rápidamente en 2022 y 2023, y las perspectivas a medio-largo plazo para la adopción de los VE siguen siendo sólidas. En 2023 y 2024 también se han producido descensos sustanciales en los precios de las baterías, impulsados por la bajada de los precios de las materias primas, el exceso de capacidad de producción y la fuerte competencia en toda la cadena de suministro. Aunque esto beneficia a los consumidores, también ha afectado a los márgenes y ha agravado las dificultades de los nuevos operadores para triunfar en el mercado del Li-ion.

La fabricación de celdas y el mercado del Li-ion

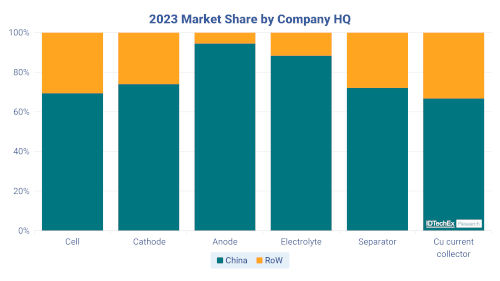

Dado el rápido aumento de la demanda prevista de baterías de iones de litio en los últimos 5 años, se ha producido un crecimiento significativo del número de gigafábricas puestas en marcha, así como de las que se están planificando y anunciando. Gran parte de este crecimiento ha sido impulsado por fabricantes tradicionales como CATL, BYD, LG Energy Solution, SK Innovation y Samsung SDI, junto con una serie de fabricantes chinos de rápido crecimiento. IDTechEx calcula que la mayor parte de la producción de celdas se localiza en China, una tendencia común en toda la cadena de valor del Li-ion, donde las empresas chinas controlan gran parte del mercado de ánodos, cátodos, electrolitos, separadores y colectores de corriente de cobre.

Las empresas chinas controlan gran parte de la cadena de suministro del Li-ion. Fuente: IDTechEx

Para reducir la dependencia de una sola región y desarrollar las capacidades nacionales de fabricación de baterías, Europa y Norteamérica están intentando fomentar las cadenas de suministro nacionales. En Estados Unidos, el anuncio de la Ley de Reducción de la Inflación (IRA) provocó una oleada de anuncios de gigafábricas e inversiones. Antes de la IRA, IDTechEx calculaba que aproximadamente 600 GWh de capacidad de celdas de baterías se ubicarían en Norteamérica en 2030, cifra que aumentó hasta 850 GWh en el último análisis de IDTechEx. En Europa, la realidad de escalar la producción rápidamente, competir con los actores asiáticos ya establecidos y una demanda más lenta de lo esperado han inhibido los recientes planes de inversión y expansión. Sigue siendo difícil establecer cadenas de suministro de baterías sólidas en América y Europa.

Ánodos y cátodos

Los materiales del ánodo y el cátodo, que en última instancia definen el rendimiento de una batería de iones de litio, siguen evolucionando. En el cátodo, el cambio hacia el LFP ha sido impulsado por China y por un intento más amplio de reducir el precio de las baterías. Numerosos fabricantes de baterías y fabricantes de automóviles de fuera de China buscan ahora desarrollar baterías basadas en LFP u otras soluciones de bajo coste. No obstante, la alta densidad energética de los cátodos de alto contenido en níquel del tipo NMC / NCA / NCMA significa que seguirán siendo un producto químico clave para los vehículos eléctricos de largo alcance y rendimiento u otras aplicaciones que requieran altas densidades energéticas y largas duraciones. En consonancia con el mercado en general, los precios de los cátodos, incluidos los de los materiales LFP y NMC, han caído sustancialmente desde principios de 2023 debido a las fuertes reducciones de los precios del litio y de las materias primas, así como al exceso de capacidad y a la competencia.

En el ánodo, los nuevos materiales, especialmente los compuestos de óxido de silicio y silicio-carbono, siguen despertando interés debido a su potencial para mejorar la densidad energética, a pesar de los problemas relacionados con la vida útil y el ciclo de vida. La posibilidad de establecer cadenas de suministro de ánodos de silicio fuera de China representa otro beneficio potencial, ya que la producción de ánodos se concentra especialmente en la región. Mientras crece la expectación por los nuevos materiales para ánodos, el grafito sigue siendo el material dominante en los ánodos de iones de litio. IDTechEx calcula que cerca del 99% del material total de los ánodos utilizados en las baterías de iones de litio es grafito.

Aplicaciones y mercados

Los coches eléctricos han sido uno de los motores clave del crecimiento de la demanda de baterías de iones de litio en los últimos 10 años y se prevé que sigan siendo el motor dominante de la demanda de baterías de iones de litio. Siguen produciéndose avances e innovaciones en los materiales de ánodos y cátodos de iones de litio, en la fabricación, en el diseño de celdas y en el diseño de paquetes, todo lo cual contribuye a mejorar el rendimiento y los precios y a las perspectivas positivas generales de los vehículos eléctricos. Sin embargo, existen importantes oportunidades en otras aplicaciones y mercados. Entre ellos se incluyen diversas clases de vehículos, desde grandes camiones eléctricos y vehículos de minería hasta vehículos eléctricos de 2 y 3 ruedas, pasando por sistemas de almacenamiento de energía en baterías a escala de red y residencial, cada uno con sus propias prioridades de rendimiento, no todas ellas satisfactoriamente satisfechas por las baterías de la generación actual. El sector estacionario ha experimentado un rápido crecimiento interanual debido al mayor despliegue de energías renovables en las redes eléctricas y a las caídas especialmente rápidas de los precios de las baterías estacionarias. Los sistemas de almacenamiento en contenedores de mayor duración y capacidad permiten vislumbrar la continua innovación que se está produciendo en los sistemas de baterías de iones de litio. ver varios aspectos de la gestión térmica en diversas industrias.

Autor: Dr. Alex Holland, Director de Investigación de IDTechEx

Articulos Electrónica Relacionados

- APIX ya es estándar de-facto S... Inova Semiconductors anuncia que ya se han implementado 50 millones de dispositivos basados en su tecnología APIX. APIX es utilizada por diez de los pr...

- Las estructuras metalorgánicas... Según la actualización de 2023 de la hoja de ruta de la AIE, las tecnologías de captura de carbono, los equipos de refrigeración más eficientes y las transicion...

- Mouser Electronics y Grant Ima... Mouser Electronics Inc. se une por cuarto año consecutivo con el famoso ingeniero Grant Imahara para la última edición de su popular progra...

- Evolución de las tecnologías d... A medida que aumenta el volumen de fuentes de energía renovable variable (ERV) que penetran en las redes eléctricas de todo el mundo, también lo hace la necesid...

- Costes de la batería de litio-... El crecimiento estelar del negocio del vehículo eléctrico en la próxima década, se prevé por parte de los analistas de negoci...

- El potencial de la terapéutica... Mouser Electronics Inc estrena su última entrega de la serie Empowering Innovation Together (EIT) en la que desvela el potencial transformador de las terapias d...

- Regresa el crecimiento del mer... Desde la recesión de semiconductores en 2009 y la fuerte recuperación del año 2010, las ventas de transistores de potencia han sido sacudid...

- Nuevo enfoque para diseñar la ... Lejos quedan los días en los que los automóviles eran simples maravillas mecánicas. Actualmente, parecen más ordenadores avanzados que se desplazan del punto A ...

- El proyecto VETERIA21 permitir... El sector de la movilidad y el transporte es el responsable en la actualidad de una cuarta parte de todas las emisiones de gases de efecto invernadero. Impulsad...

- Plataforma con tecnología euro... Mediante la combinación de un sistema en chip multinúcleo creado por Cobham Gaisler junto con XtratuM, el hypervisor de fentISS cualificado para el espacio, De...

- Libro electrónico sobre las op... Mouser Electronics, Inc ha publicado un nuevo libro electrónico en colaboración con Renesas Electronics, que explora el uso de la inteligencia artificial (IA) y...

- Solución de reciclaje para la ... El sector de la aviación se encuentra en un período de transformación hacia una movilidad más sostenible, eficiente y segura. La industria está en constante cam...