Evolución de las tecnologías de almacenamiento de energía de larga duración

A medida que aumenta el volumen de fuentes de energía renovable variable (ERV) que penetran en las redes eléctricas de todo el mundo, también lo hace la necesidad de gestionar la creciente incertidumbre y variabilidad del suministro eléctrico. Las tecnologías de almacenamiento de energía de larga duración (LDES) serán necesarias en regiones clave a partir de la década de 2030 para apoyar las redes eléctricas con mayores penetraciones de VRE.

Según el nuevo informe de IDTechEx "Long Duration Energy Storage Market 2024-2044: Technologies, Players, Forecasts", en 2044 se instalarán 1,4 TWh de LDES en todo el mundo. Se prevé que, si bien los sistemas mecánicos de almacenamiento de energía serán un factor clave en el despliegue de LDES en todo el mundo, en la década de 2040 se observará una mayor diversificación de las tecnologías LDES.

¿Qué tecnologías LDES se están desarrollando?

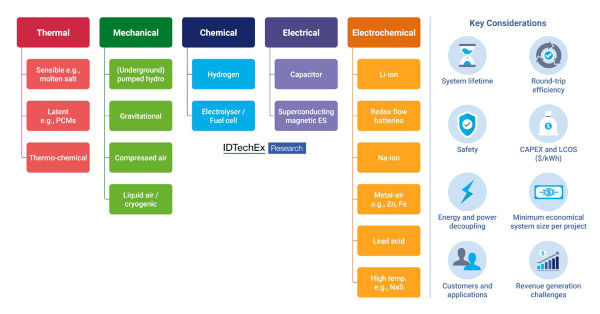

Actualmente se están desarrollando y comercializando diversas tecnologías de LDES en regiones clave. Estas tecnologías pueden clasificarse en electroquímicas, mecánicas, térmicas y de almacenamiento de hidrógeno. La financiación de los sectores privado, público y gubernamental ha supuesto una inversión de unos 4.000 millones de dólares en empresas que desarrollan estas tecnologías (excluido el hidrógeno).

Clasificación de las tecnologías de almacenamiento de energía. Fuente: IDTechEx

Es probable que muchas de estas tecnologías sean más baratas que las baterías de iones de litio en términos de $/kWh, posiblemente debido al uso de materiales más baratos y otros diseños que permiten desacoplar la energía y la potencia. El escalado independiente de la capacidad energética haría que sistemas como las baterías de flujo redox (RFB), el almacenamiento hidroeléctrico por bombeo subterráneo, de aire líquido y comprimido, y algunos diseños de baterías de zinc se beneficiasen de una reducción de los costes de capital (sobre la base de $/kWh) en almacenamientos de mayor duración. Por ejemplo, en el caso del almacenamiento de energía de aire líquido (LAES), los tanques de almacenamiento de aire líquido podrían escalarse, mientras que la turbomaquinaria sólo necesitaría escalarse con la producción de energía. A medida que aumente la penetración de la ERV, se necesitarán almacenamientos de mayor duración media en regiones clave. Por lo tanto, para la década de 2030, es probable que se reduzca el coste de las tecnologías LDES a escala comercial, lo que demostraría su ventaja sobre las baterías de iones de litio.

¿Qué tecnologías LDES prevalecerán en el mercado?

Aunque, debido a la actual falta de despliegues a escala comercial, es difícil determinar con precisión qué tecnologías serán más económicas de desplegar, factores como la eficiencia de ida y vuelta (RTE), la vida útil y la densidad energética también serán factores clave que influirán en el éxito de estas tecnologías.

A largo plazo, es probable que los sistemas mecánicos de almacenamiento de energía contribuyan de forma decisiva al LDES, dado que su despliegue a partir de 100 MW resulta más económico y su almacenamiento es más duradero. En el caso de los LAES, el almacenamiento de energía de dióxido de carbono líquido (LCES) y el almacenamiento hidroeléctrico subterráneo por bombeo, es posible ampliar la capacidad y, por tanto, la duración del almacenamiento de estos sistemas tras la puesta en servicio inicial, lo que supone otra ventaja. Además, algunos promotores ya están pensando en desplegar sistemas mecánicos de almacenamiento de energía a escala de GWh de aquí a 2030.

Otros sistemas cuya cuota de mercado aumentará en la década de 2040 son las baterías de hierro-aire (Fe-aire), las baterías de zinc recargables (por ejemplo, Zn-aire, Zn-Br estático), las RFB y el almacenamiento de energía térmica y electrotérmica. Entre los principales fabricantes de pilas alternativas figuran Form Energy, que desarrolla sistemas de hierro-aire para 100 horas de almacenamiento, y los fabricantes de pilas de Zn-aire, como Zinc8 Energy y e-Zinc. La mayoría de estas empresas se encuentran en fase piloto o en las primeras fases de desarrollo comercial. Estas tecnologías se beneficiarán del uso de materiales de bajo coste, aunque las menores ETR (40-60%) de estas tecnologías también pueden hacer que se utilicen para aplicaciones de menor rendimiento, como la energía de reserva. Por lo demás, estas tecnologías dependerán de que alcancen costes de capital muy bajos y/o requerirán niveles significativos de penetración de renovables para ser adecuadas para aplicaciones LDES.

El almacenamiento de energía térmica (TES) ya se utiliza en aplicaciones como la calefacción urbana por energía solar térmica concentrada (CSP), la cadena de frío y la calefacción de edificios. Sin embargo, es probable que las empresas industriales utilicen cada vez más los sistemas TES para descarbonizar sus procesos de producción de calor, que tradicionalmente han dependido de la combustión de gas natural. Esto ayudará a minimizar cualquier penalización por liberar emisiones de GEI por encima de un tope determinado. Entre los principales actores que desarrollan tecnologías de TES se encuentran Electrified Thermal Solutions, Kyoto Group, Rondo Energy y Brenmiller Energy, por citar algunos. La TES tiene una RTE más alta para calor/electricidad a calor que para calor/electricidad a electricidad (~95% frente a 40-60%) debido a las pérdidas de conversión de calor a electricidad con una turbina y un generador en descarga, por lo que la mayoría de estos sistemas buscarán suministrar calor en lugar de electricidad. Por lo tanto, es menos probable que estos sistemas se implanten a la misma escala que otras tecnologías para aplicaciones LDES.

Sin embargo, el TES también podría utilizarse en diseños de CAES y LAES en lugar de utilizar gas natural para proporcionar calor de expansión al aire durante la descarga. En una entrevista con IDTechEx, un desarrollador de sistemas LAES comentó que el calor residual de los TES podría utilizarse también para suministrar calefacción a las redes de calefacción urbana, en lugar de ventilarse, y donde los requisitos de temperatura son mucho menores (100-140°C) que para proporcionar calor de expansión del aire. Esto podría aumentar la RTE del sistema LAES del 55% al 70%. En última instancia, si bien la TES será clave en la descarbonización de los procesos de calefacción industrial, algunos sistemas podrían seguir utilizándose para aplicaciones LDES o actuar como tecnologías facilitadoras para mejorar la RTE de los sistemas CAES y LAES.

Barreras y perspectivas para el despliegue de la tecnología LDES

Uno de los principales obstáculos a la implantación a gran escala de las tecnologías LDES es la necesidad de visibilidad de los ingresos a largo plazo. Dado que los sistemas LDES van a ser en su mayoría sistemas de 100 MWh a GWh, su valor podría oscilar entre los 100 y los 1.000 millones de dólares. Las oportunidades actuales de arbitraje de precios de la electricidad al por mayor no suelen ser lo suficientemente largas o grandes como para justificar económicamente el despliegue generalizado de LDES en la actualidad. Los desarrolladores de LDES tratarán de conseguir contratos en el mercado de capacidad para asegurarse unos ingresos anuales elevados y a largo plazo, pero es poco probable que esto por sí solo cubra la mayor parte de la inversión en una tecnología LDES. Por último, en una entrevista concedida a IDTechEx, algunos agentes clave comentaron que se necesitan reformas normativas para la generación de ingresos a partir del almacenamiento de energía, con el fin de mejorar los argumentos económicos a favor de las tecnologías LDES y aumentar la confianza de los inversores. En última instancia, sin embargo, y en función de la penetración de la VRE, no será hasta mediados de la década de 2030 cuando la demanda de tecnologías LDES empiece a acelerarse en regiones clave, y la demanda global más amplia no llegará hasta ~2040.

Autor: Conrad Nichols, analista tecnológico de IDTechEx

Articulos Electrónica Relacionados

- El proyecto RECRITIC busca los... La problemática en cuanto a reciclabilidad de los residuos complejos, como las baterías de litio o las placas base, es clara y se complica cuando algunos de los...

- El proyecto europeo SPARTA obt... La industria aeroespacial hace cada vez un mayor uso de los materiales composites por las ventajas que ofrecen en cuanto a reducción de peso y resistencia. El i...

- Materiales para la captura de ... AIMPLAS, Instituto Tecnológico del Plástico, ha completado su participación como coordinador en el proyecto europeo GRAMOFON que ha permitido desarrollar un inn...

- Soldadura de plástico por láse... IPTE Factory Automation presenta soluciones para la soldadura de plásticos por láser (LPW). Las soluciones de IPTE ofrecen una alta calidad de soldadura así com...

- Alternativas ópticas 3D para t... Una de las principales demandas de la industria 4.0 europea es la disposición de métodos de medición más rápidos y precisos para hacer frente a las nuevas neces...

- Vehículos solares con techo de... La energía fotovoltaica es ahora una tecnología clave para los vehículos terrestres y los barcos. El tipo favorito es el silicio monocristalino, que ahora es in...

- Energía inteligente: la digita... El sistema de energía en Europa está pasando por una transición histórica. El cambio a la generación sostenible está g...

- La microelectrónica, una de la... La microelectrónica es una de las tecnologías más importantes de nuestro tiempo. Desde la movilidad eléctrica, la conducción autónoma y las máquinas de autoapre...

- Inova Semiconductors licencia ... Inova Semiconductors tiene el placer de anunciar que SocioNext es el primer titular de licencia de la última tecnología APIX3 de Inova Semiconduct...

- Las nuevas tecnologías mejorar... AIMPLAS, el Instituto Tecnológico del Plástico, participa como coordinador en el proyecto AZMUD, cuyo consorcio está formado por ocho socios procedentes de cinc...

- Digitalización en el sector ar... Usar máquinas de una manera económica y controlar su utilización es difícil para las pequeñas empresas artesanales. Los sistemas de software convencionales que ...

- Electrónica impresa en 2021: L... La electrónica impresa/flexible lleva mucho tiempo siendo promocionada como la tecnología que hará que la electrónica sea omnipresente. Entre las aplicaciones p...