El hierro y el fosfato desbloquearán el mercado masivo de vehículos eléctricos

El principal factor que determina la autonomía y el coste de un coche eléctrico es, con diferencia, la batería. La ya omnipresente batería de iones de litio se presenta en una gran variedad de químicas. Las primeras baterías de iones de litio comercializadas fueron las de óxido de litio y cobalto (LCO), que siguen siendo las preferidas en los dispositivos electrónicos portátiles, pero la búsqueda de una mayor autonomía ha llevado a buscar nuevas químicas.

Los cátodos de níquel manganeso cobalto (NMC) han sido los preferidos en automoción durante la última década por su mayor densidad energética (Wh/kg), que permite almacenar más carga y, por tanto, aumentar la autonomía, una de las principales preocupaciones de los clientes potenciales.

Sin embargo, otra química de cátodos (descubierta en los años 90) ha experimentado un auge en los últimos años, sobre todo en China. El fosfato de litio y hierro (LFP) ofrece un cátodo más barato que el NMC y presenta unas características de seguridad y vida útil generalmente favorables. La contrapartida es un descenso de la densidad energética, que suele rondar los 170 Wh/kg (a nivel de célula) frente a los 260 Wh/kg del NMC 811. A pesar de ello, el estudio en profundidad de IDTechEx sobre el mercado mundial del automóvil eléctrico, «Plug-in Hybrid and Battery Electric Cars 2025-2045: Technologies, Players, Regulations, Market Forecasts», muestra que los PMA han alcanzado casi el 40% del mercado mundial del automóvil en 2024. ¿Qué significa el resurgimiento de la LFP para el mercado del coche eléctrico en 2025 y más allá?

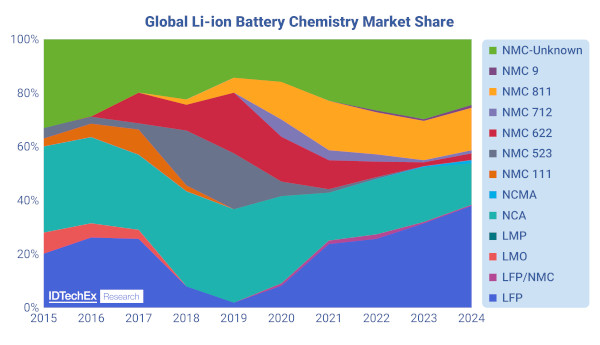

IDTechEx ha realizado un seguimiento del mercado mundial de vehículos eléctricos desde 2015 y muestra cómo han evolucionado las cuotas de mercado por química. LFP vio un resurgimiento después de 2019, principalmente en China. Los cátodos NMC han tendido hacia porcentajes de Ni cada vez más altos.

Fuente: IDTechEx - «Coches híbridos enchufables y eléctricos a batería 2025-2045: tecnologías, actores, normativas, previsiones de mercado»

Una división del mercado, NMC para los modelos premium y LFP para los acabados base

Naturalmente, en situaciones en las que la autonomía sigue siendo una prioridad, el NMC (con contenidos de Ni cada vez más elevados) será el cátodo elegido. Sin embargo, el coste es el mayor obstáculo para muchos clientes potenciales. Esto ha llevado a muchos OEM a implantar o anunciar planes para introducir baterías LFP en sus modelos «base», entre ellos Tesla, Stellantis, VW y Renault. Todo ello se produce en un entorno operativo difícil, en el que la rentabilidad de los fabricantes de equipos originales atraviesa dificultades debido a la ralentización mundial del crecimiento del mercado de los vehículos eléctricos. A medida que se endurecen las normativas, los fabricantes corren el riesgo de verse atrapados entre unos vehículos eléctricos con escaso margen de beneficios y las sanciones reglamentarias. Por ello, un enfoque lógico es utilizar baterías más baratas que ofrezcan un rendimiento «suficientemente bueno».

Sin cobalto ni níquel, pero con espacio para el manganeso

El LFP también ofrece una vía para reducir la dependencia del cobalto y el níquel, ambos sujetos a fluctuaciones de precio. La adopción parcial del LFP permite a los fabricantes de equipos originales, células y materiales reducir su dependencia del cobalto.

Otro cátodo emergente es el fosfato de litio y hierro y manganeso (LMFP), que puede ofrecer un aumento aproximado del 14% en densidad energética en comparación con el LFP. Se considera que el LMFP posee una buena combinación de ciclo de vida, densidad energética y coste. IDTechEx espera que la mayor parte del desarrollo de LMFP se produzca en China, aprovechando las cadenas de producción y suministro existentes de LFP. El informe de IDTechEx prevé la cuota de cátodos en el mercado de los BEV para los próximos 10 años, cuantificando el potencial de crecimiento de cada producto químico.

Desarrollos para mitigar la pérdida de densidad energética de los LFP

A nivel técnico, el diseño y la fabricación de las celdas han permitido mejorar la densidad energética de las LFP y compensar en cierta medida su reducida densidad energética inherente. La batería Blade de BYD utiliza celdas muy largas (dispuestas perpendicularmente al eje longitudinal del coche) para alcanzar una densidad energética de 150 Wh/kg. La esperada Blade 2.0 tendrá una densidad energética de unos 210 Wh/kg, aunque BYD aún no lo ha anunciado ni confirmado oficialmente. Los avances futuros, como la conexión célula-cuerpo e incluso célula-chasis, permitirán vehículos de mayor autonomía (aunque estos avances también se aplicarán a las baterías de tipo NMC).

El crecimiento y la expansión continuos de la infraestructura de recarga eliminan, en cierta medida, la necesidad de baterías de gran tamaño. En última instancia, las LFP no van a superar la densidad energética de las NMC/NCA, pero las mejoras graduales tanto de la tecnología como de la infraestructura permitirán que se consoliden como una opción viable para los VE asequibles y de bajo coste.

Otros desarrollos de baterías están a la espera

Los ánodos de silicona, las baterías de estado sólido y las de iones de sodio, entre otras, prometen mejoras en la densidad energética, el coste y el rendimiento. IDTechEx prevé que el mercado de baterías para vehículos eléctricos se diversifique, y que los fabricantes de equipos originales seleccionen distintos productos químicos y formatos para aplicaciones específicas. En la actualidad, todo el sector se centra en los vehículos de bajo coste, lo que supone una gran oportunidad para que las LFP sigan creciendo fuera de China.

Autor: Mika Takahashi, analista tecnológico de IDTechEx

Articulos Electrónica Relacionados

- Tejidos y plásticos inteligent... El centro tecnológico Eurecat muestra esta semana en la feria Automotive Interiors, en Stuttgart (Alemania), nuevas soluciones e innovaciones tecnológicas que i...

- El futuro de los automóviles l... La electrificación cambiará lo que impulsa a los automóviles y la automatización cambiará la forma en que se conducen, pero una de las mayores oportunidades es ...

- ¿Cómo de robustos son los sist... ¿Cómo reaccionan los sistemas de control industrial ante las perturbaciones? Para analizar la reacción a un tipo concreto de perturbación, causada por errores d...

- El proyecto NOU-EXTRUSIÓ permi... El sector del plástico desarrolla continuamente nuevos materiales con propiedades mejoradas, nuevas funcionalidades y más sostenibles. Sin embargo...

- Proyecto SELFY para proteger l... Ficosa participa en el consorcio de SELFY, un nuevo proyecto que nace para mejorar la resiliencia de los vehículos autónomos y conectados frente a ciberataques ...

- Motores de vehículos eléctrico... Los motores VE han durado más de 100 años en los barcos y su diseño ha cambiado lentamente. Ahora, algunos duran solo unos pocos años y están sujetos a un rápid...

- Materiales para la captura de ... AIMPLAS, Instituto Tecnológico del Plástico, ha completado su participación como coordinador en el proyecto europeo GRAMOFON que ha permitido desarrollar un inn...

- IA y el camino hacia la plena ... El camino hacia los vehículos totalmente autónomos es, por necesidad, largo y sinuoso; los sistemas que implementan nuevas tecnologías que aumentan el nivel de ...

- Estudio sobre sistemas electró... Los sistemas de asistencia al conductor están jugando un papel cada vez más importante a la hora de plantearse la compra de un nuevo automó...

- Tecnología vestible: una mina ... En 2025 se gastarán más de 25.000 millones en formulaciones y materiales intermedios para tecnología vestible (wearables), según las previsiones de los analista...

- Transistores de color DENIM El silicio todavía representa el material más importante para la producción de elementos semiconductores tales como transistores, diodos o ...

- Regresa el crecimiento del mer... Desde la recesión de semiconductores en 2009 y la fuerte recuperación del año 2010, las ventas de transistores de potencia han sido sacudid...